OKX 的 IPO 押注

作者:PrathikDesai;編譯:Blockunicorn前言

肯尼迪先生在禁酒令期間(1920年至1933年,美國禁止酒類銷售、生產和分銷的時期)通過經營酒類生意發家致富,禁酒令結束后,他成為證券交易委員會的首任主席。據說,羅斯福總統在談到這一任命時曾說:“讓小偷去抓小偷。”肯尼迪隨后以改過自新的熱情清理華爾街,實施了至今仍規范證券市場的規則。

現代Crypto領域的類似故事,像是OKX從監管棄兒到潛在IPO候選公司的轉變。

據周日的一份報告,位于塞舌爾的Crypto交易所OKX正在考慮在美國公開上市,僅僅在同意因未經許可經營而向美國政府支付5.05億美元罰款的四個月后。

2025年2月,這家全球第二大CEX(CEX)承認處理了超過1萬億美元的未許可交易,涉及美國用戶,同時明知違反了反*洗*錢法,同意支付超過5億美元的巨額罰款。現在,他們希望邀請美國投資者購買公司股份。

沒有什么比自愿接受美國證券交易委員會(SEC)要求的季度財報電話會議、披露和備案更能表明“我們已經翻開新篇章”了。

一家Crypto公司能在華爾街取得成功嗎?Circle最近證明了這是可能的。在過去的幾周里,這家USDC穩定幣發行商表明,如果加密公司走合規路線,投資者會熱情地投錢。

Circle 的股價在短短的幾周內從31美元飆升至近249美元,迅速造就了億萬富翁,并為CryptoIPO樹立了新的典范。即使是美國最大的Crypto交易所Coinbase,,也在過去10天里上漲了40%,交易價格接近四年來的最高點。

OKX能否在交易所取得類似的成功呢?

Circle上市時的監管記錄非常清晰。他們多年來一直穿著西裝,在國會聽證會上作證,并發布透明度報告。與此同時,OKX最近承認為50億美元的可疑交易和犯罪所得提供便利,并且不得不極力承諾不再重蹈覆轍。不同的CEX,不同的故事

要了解OKX的IPO前景,我們來看看Coinbase,這是唯一一家成功進入公開市場的大型Crypto交易所。OKX和Coinbase的盈利方式相同:通過每次Crypto交易收取費用。

當加密市場瘋狂時,比如牛市,他們能賺大錢。兩個平臺都提供Crypto基礎服務:現貨交易、質押和托管服務。然而,他們的業務發展方式截然不同。

Coinbase采取了合規優先的路線。他們聘請了前監管機構成員,建立了機構級系統,并花了數年時間準備在華爾街上市。這一策略奏效了,他們于2021年4月上市,盡管加密市場起伏不定,但如今市值也超過900億美元。

2024年,Coinbase的月均現貨交易量為920億美元,主要來自支付高額費用以換取監管確定性的美國客戶。這是烏龜策略:緩慢、穩定,專注于做好一個市場。

OKX則選擇了兔子策略:快速行動,搶占全球市場份額,稍后再考慮監管問題。從業務角度來看,這一策略非常成功。

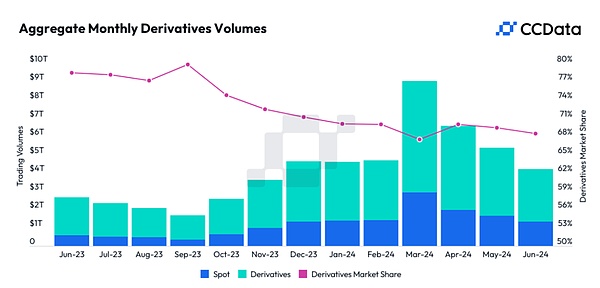

2024年,OKX的月均現貨交易量為981.9億美元,比Coinbase高6.7%,服務于160多個國家的5000萬用戶。加上他們的衍生品交易(他們在全球市場占有19.4%的份額),OKX處理的加密交易量遠超Coinbase。

OKX的日均現貨交易量約為20億美元,衍生品交易量超過250億美元,而Coinbase分別為18.6億美元和38.5億美元。

但速度的提升伴隨著成本的上升。Coinbase與美國監管機構建立了良好的關系,而OKX則在被禁止在美國運營的情況下積極爭取美國客戶。他們的態度似乎是“請求寬恕,而不是許可”,這種態度在你不得不向司法部請求寬恕之前一直有效。

有一個問題:Crypto交易所的收入完全依賴于人們繼續熱情地交易Crypto。市場火熱時,交易所賺得盆滿缽滿。市場冷卻時,收入可能一夜之間大幅下降。

例如,2024年6月,交易所的現貨和衍生品交易量總和從3月約9萬億美元的峰值下降了50%以上。

有趣的是,投資者是否會買賬這種救贖敘事。 估值游戲

以交易量為基準,OKX的估值理論上應與Coinbase相當,甚至更高。

Coinbase的市值約為月交易量的單一倍數,平均月交易量為920億美元,市值超過900億美元。OKX的月交易量為981.9億美元,比Coinbase高6.7%。按相同倍數計算,OKX的估值將達到854億美元。

然而,估值不僅僅是數學問題,還涉及感知和風險。

OKX的監管包袱可能會帶來估值打折。他們的國際業務意味著利潤取決于快速變化的監管環境,正如他們在泰國所體會到的那樣,泰國監管機構剛剛禁止了OKX和其他幾家交易所。

如果采用20%的“監管風險折扣”,OKX的估值可能為687億美元。但考慮到他們的全球影響力、衍生品領域的主導地位以及更高的交易量,他們的估值溢價是合理的。

合理估值范圍:700億至900億美元,具體取決于投資者對增長與治理的重視程度。 優勢

OKX的投資吸引力基于幾個Coinbase缺乏的競爭優勢。

全球規模:Coinbase主要聚焦美國市場,而OKX服務于Crypto采用率激增的市場:亞洲、拉丁美洲以及傳統銀行業尚不發達的歐洲部分地區。

衍生品主導地位:OKX控制著全球加密衍生品市場19.4%的份額,而Coinbase的衍生品業務則微乎其微。的交易者。Coinbase最近宣布推出永續期合約,這意味著OKX將面臨來自Coinbase等成熟且受監管的參與者的更激烈的競爭。

交易量領先:盡管是一家有近期監管問題的私人公司,OKX的現貨交易量仍超過公開上市的Coinbase。

Coinbase也有其優勢——干凈的監管記錄以及與機構投資者的良好關系,這些投資者更喜歡可預測的合規成本,而不是帶有監管復雜性的全球增長故事。 可能出現的問題

OKX面臨的風險巨大,且與典型的IPO擔憂不同。

監管突變:OKX在數十個司法管轄區運營,這些地區的規則變化很快。泰國禁令只是最新例子。任何主要市場都可能在一夜之間損失大量收入。

市場周期性:加密交易所的收入隨交易活動起伏。當加密市場平靜時,交易所收入可能驟降。

聲譽風險:盡管達成了和解,OKX仍有可能因一次監管丑聞而遭受嚴重的聲譽損害。加密交易所本質上是高風險業務,技術故障或安全漏洞可能在一夜之間摧毀客戶的信心。 我們的觀點

OKX的潛在IPO可能是一個引人入勝的測試,檢驗公開市場是否會忽略這家交易所的問題背景。

拋開監管鬧劇,OKX實際上比唯一成功上市的加密交易所Coinbase更具優勢。他們在衍生品交易和全球客戶群方面占據主導地位。

OKX是否從錯誤中吸取了教訓(昂貴的教訓通常會讓人銘記)可能并不重要。真正重要的是,公開市場投資者是否愿意為一家在數十個不可預測的監管環境中運營的公司支付增長倍數。Coinbase建立了美國合規信譽的護城河;OKX則建立了全球交易帝國,現在正圍繞它進行合規改造。

這兩種策略都能奏效,但它們吸引的是截然不同的投資者。Coinbase是機構投資者尋求受監管加密敞口的穩妥選擇。OKX可能吸引那些看好Crypto未來在于全球采用和復雜交易產品的投資者。

Circle證明了投資者愿意為干凈的加密故事投錢。OKX則在押注投資者也會為他們這樣做,即使他們帶著復雜的過去。

OKX的改革形象能否在公開市場引起共鳴,將揭示投資者在加密領域對增長與治理的真正重視程度。