人民幣可否嘗試驚險(xiǎn)一躍

人民幣國際化是一項(xiàng)長期任務(wù),但國際化進(jìn)程與中國經(jīng)濟(jì)在全球地位提升相比還是慢了。本文探討人民幣國際化進(jìn)程加快的可能性,并對(duì)由此帶來的利弊進(jìn)行分析。馬克思曾在《資本論》中寫道:從商品到貨幣的過程是一次驚險(xiǎn)的跳躍。那么,人民幣從當(dāng)前狀態(tài)銳變?yōu)槿蛘J(rèn)可度很高的國際貨幣,是否也會(huì)是驚險(xiǎn)一躍?本文主要從“流動(dòng)性溢價(jià)”角度來論述人民幣加快國際化步伐的可行性及意義。本文要點(diǎn):

當(dāng)前人民幣國際化水平與中國經(jīng)濟(jì)體量不相匹配。人民幣在外匯交易、國際支付、貿(mào)易融資、儲(chǔ)備貨幣等方面的國際占比遠(yuǎn)低于經(jīng)濟(jì)體量占比。

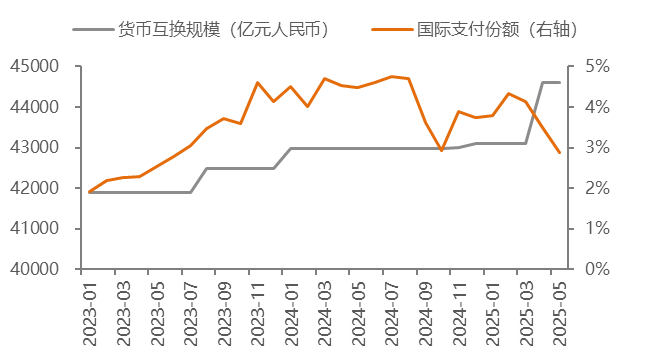

人民幣支付在全球份額或存在低估。貨幣互換協(xié)議和CIPS的使用規(guī)模明顯增加,SWIFT對(duì)人民幣支付的統(tǒng)計(jì)不完全,實(shí)際人民幣支付結(jié)算比例估計(jì)在8%左右。但人民幣支付存在地域方面較為狹小的問題,國際支付主要發(fā)生在香港,占比超過7成。

歷史經(jīng)驗(yàn)表明,加速人民幣國際化并不必然導(dǎo)致人民幣貶值。我國2005年匯改后,人民幣對(duì)美元連續(xù)九年升值。

一個(gè)經(jīng)濟(jì)體貨幣的PPP匯率與市場(chǎng)匯率之差,實(shí)際上就是該貨幣的風(fēng)險(xiǎn)溢價(jià),風(fēng)險(xiǎn)溢價(jià)=流動(dòng)性溢價(jià)+信用溢價(jià)。要縮小匯率差,一方面要改善流動(dòng)性,另一方面則要增強(qiáng)貨幣信用。

人民幣市場(chǎng)匯率相比購買力平價(jià)(PPP)匯率存在低估。外匯交易中1美元能夠兌換約7.2元人民幣,但1美元只能購買3.5元人民幣等值商品。人民幣匯率被低估的主要原因是在全球范圍內(nèi)的流動(dòng)性不足,導(dǎo)致流動(dòng)性溢價(jià)偏高。

M2高不等于貨幣貶值壓力大。中國M2中的“外匯占款”比例較高,原因是出口順差導(dǎo)致外匯流入中國,迫使央行被動(dòng)吸納外匯而投放基礎(chǔ)貨幣。如果擴(kuò)大人民幣的流通范圍從國內(nèi)到全球,類比股權(quán)分置改革法人股全流通等,人民幣“估值”水平將進(jìn)一步提高。

當(dāng)前美元流動(dòng)性過大(作為支付貨幣,美元占全球比重48.46%,作為儲(chǔ)備貨幣,占全球57.8%),而且目前美國錨定美元、美國短期債券及定期存單的穩(wěn)定幣規(guī)模又是全球最大,導(dǎo)致美元流動(dòng)性過大,畢竟美國的GDP占全球比重為26%。因此,配置過多的美元或美元資產(chǎn),容易被美元信用綁架。換言之,過低的流動(dòng)性容易導(dǎo)致匯率低估,過高的流動(dòng)性則導(dǎo)致匯率高估,目前美元就屬于匯率高估狀態(tài)。

當(dāng)前是加速人民幣國際化的好時(shí)機(jī)。從外部環(huán)境看,美元指數(shù)波動(dòng)下行,美國債務(wù)壓力上升,美元避險(xiǎn)屬性弱化。從自身發(fā)展看,企業(yè)出海帶動(dòng)人民幣“走出去”,跨境業(yè)務(wù)中人民幣使用明顯增加,利率水平較低有助于人民幣融資貨幣功能增強(qiáng)。

建議進(jìn)一步擴(kuò)大資本賬戶的開放度,同時(shí)給企業(yè)和居民部門提供換匯便利。在國內(nèi)實(shí)業(yè)投資回報(bào)率下降、部分行業(yè)產(chǎn)能過剩的情形下,中國企業(yè)和資本都具有出海尋求高回報(bào)和配置全球優(yōu)質(zhì)資源的需求。尤其可以考慮險(xiǎn)資及養(yǎng)老金等出海。

研究推動(dòng)人民幣穩(wěn)定幣立法。研究在一定范圍內(nèi)(如離岸、自貿(mào)區(qū)等)、一定的業(yè)務(wù)場(chǎng)景內(nèi)(如“一帶一路”跨境貿(mào)易、大宗商品人民幣結(jié)算等)試點(diǎn)人民幣穩(wěn)定幣,并逐步完善相關(guān)監(jiān)管制度最終上升為法律。

人民幣適度升值將一定程度上降低對(duì)于年度GDP增速的下限要求,避免過多通過投資“快變量”拉動(dòng)經(jīng)濟(jì)增長,有助于經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型。

人民幣國際化有利于中國企業(yè)做大做強(qiáng),既能吸引境外資金流入A股市場(chǎng),也可助力企業(yè)海外并購以獲取關(guān)鍵資源。

當(dāng)然,人民幣升值可能對(duì)出口有一定負(fù)面影響,但總體來說利大于弊。人民幣升值對(duì)于出口的影響存在滯后效應(yīng),貿(mào)易質(zhì)量提升、產(chǎn)業(yè)鏈供應(yīng)鏈優(yōu)勢(shì)將有助于減輕人民幣升值的不利影響,人民幣升值有利于部分進(jìn)口占比較高的行業(yè)。當(dāng)前人民幣國際化水平——與中國經(jīng)濟(jì)全球影響力不相匹配

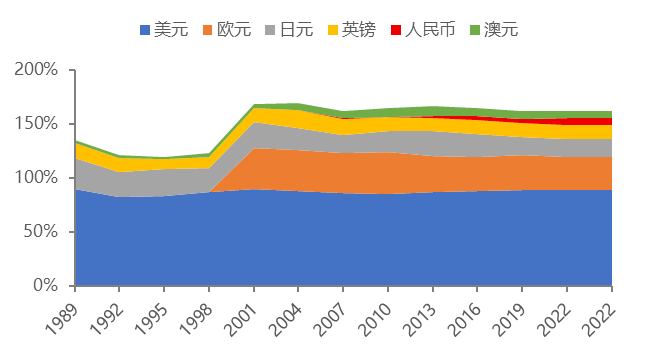

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2024年中國GDP規(guī)模為18.9萬億美元,排名第二,約占全球GDP的18%左右。但人民幣在外匯交易、國際支付、貿(mào)易融資、儲(chǔ)備貨幣等方面的國際占比遠(yuǎn)低于經(jīng)濟(jì)體量占比。

圖1 經(jīng)濟(jì)體量與人民幣功能占比(%)

國際支付方面,人民幣支付結(jié)算比例估計(jì)在8%左右。根據(jù)環(huán)球銀行金融電信協(xié)會(huì)(SWIFT)每月公布的數(shù)據(jù),2025年5月人民幣在國際支付中的占比僅為2.89%,降至第六大支付貨幣。最近一段時(shí)間,人民幣的國際支付占比有所波動(dòng),從最高點(diǎn)4.7%(2024年7月)波動(dòng)下降,特別是2025年3-5月出現(xiàn)了連續(xù)3個(gè)月下降,排名也從第四位下降至第六位,先后被日元和加元超過。

圖3 主要貨幣在國際支付中的占比(%)

不過人民幣支付存在地域方面較為狹小的問題,即人民幣國際支付主要發(fā)生在香港,占比超過7成。

圖524年末離岸市場(chǎng)人民幣支付的地域份額

注:貨幣互換規(guī)模為人民銀行與其他國家(地區(qū))簽署的雙邊本幣互換協(xié)議中約定的可使用的互換金額的上限總額。

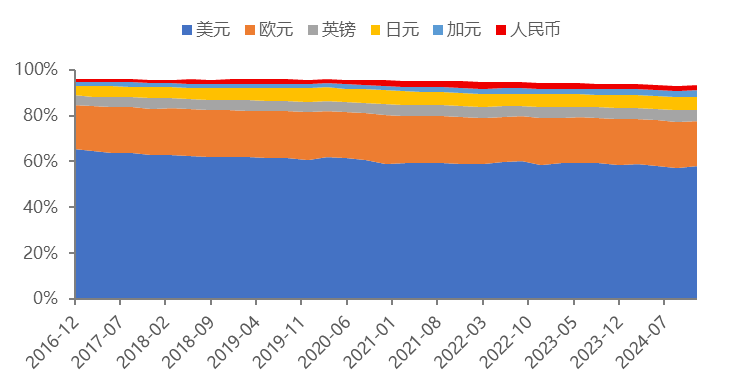

貿(mào)易融資方面,根據(jù)SWIFT數(shù)據(jù),2024年末人民幣在貿(mào)易融資中的占比為5.98%,是第三大貿(mào)易融資貨幣。

圖7 主要貨幣在貿(mào)易融資中的占比(%)

通過以上數(shù)據(jù)分析,不難發(fā)現(xiàn)人民幣的國際化程度確實(shí)在不斷提高,但仍落后于我國GDP的增速。作為全球第二大經(jīng)濟(jì)體,我國企業(yè)在海外經(jīng)營業(yè)務(wù)的收入占比還比較低,缺乏大型的跨國企業(yè);盡管商品出口的全球占比長期維持第一,但這與幾百年前在銀本位制下為了獲取更多的白銀而大量出口的動(dòng)機(jī)是否有相似之處?

中國外匯儲(chǔ)備全球第一,出口額也是長期保持第一。出口順差規(guī)模如此之大,可能與人民幣沒有成為全球的“硬通貨”有關(guān)。如果能加速人民幣國際化,使得人民幣成為硬通貨呢?可能會(huì)對(duì)企業(yè)的投資和居民消費(fèi)行為帶來較大影響。但人民幣成為硬通貨至少有利于中國經(jīng)濟(jì)更加開放、國內(nèi)企業(yè)在全球投資更加便利、國內(nèi)投資者資產(chǎn)配置組合更加合理,中國經(jīng)濟(jì)增長質(zhì)量也會(huì)更高。人民幣加速國際化——究竟將升值還是貶值?

2025年之前,市場(chǎng)普遍預(yù)期人民幣面臨貶值壓力。但特朗普上臺(tái)之后主張美元貶值,且美元指數(shù)不斷下行,人民幣被動(dòng)升值。那么,人民幣的貶值預(yù)期是否合理呢?從過去35年看,幾乎所有發(fā)展中國家的貨幣對(duì)美元都是貶值的,且大部分發(fā)達(dá)經(jīng)濟(jì)體對(duì)美元也是貶值的。這容易給大家造成一種錯(cuò)覺,似乎發(fā)展中國家貨幣只有貶值一條路。但事實(shí)上我國2005年匯改后,人民幣對(duì)美元連續(xù)九年升值。說明貶值或升值更多是由市場(chǎng)供需關(guān)系決定的。

圖9 1990年至今大部分國家貨幣對(duì)美元貶值

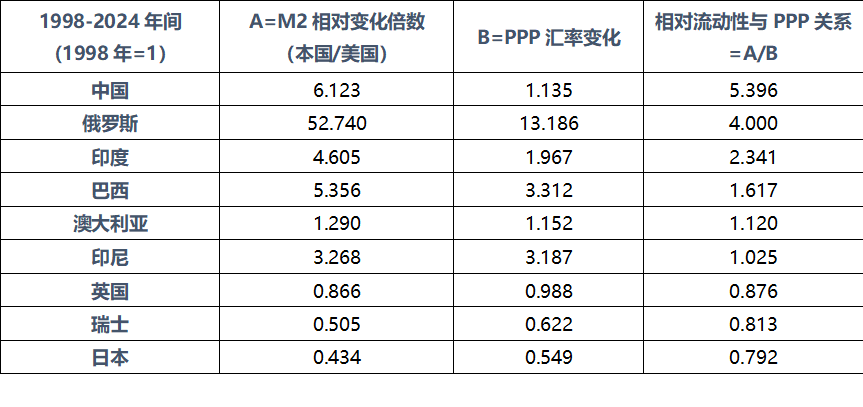

表2 2024年平均市場(chǎng)匯率與PPP匯率比較

從上表中不難發(fā)現(xiàn),發(fā)展中國家的A/B普遍比較高,發(fā)達(dá)國家的A/B則比較低。這是什么原因呢?尤其是中國,貨幣規(guī)模如此大,但物價(jià)水平卻那么低。筆者曾在9年前發(fā)表過一篇《中國式貨幣創(chuàng)造與資產(chǎn)價(jià)格波動(dòng)》,解釋了該現(xiàn)象。并預(yù)言隨著房地產(chǎn)長周期的下行,M2增速會(huì)放緩,貨幣創(chuàng)造能力也會(huì)減弱。因此,不能簡單推導(dǎo)出M2越大,貨幣貶值壓力越大的結(jié)論。正如CPI與M2也沒有呈現(xiàn)正相關(guān)一樣。

而且,是否因?yàn)楸編庞捎谌狈H流動(dòng)性,反而迫使M2規(guī)模不斷擴(kuò)大呢?如中國M2中的“外匯占款”比例較高,原因是出口順差導(dǎo)致外匯流入中國,迫使央行被動(dòng)吸納外匯而投放基礎(chǔ)貨幣。反過來,如果人民幣完全國際化了,央行就沒有必要增加外匯儲(chǔ)備,相反可以減少外匯儲(chǔ)備,使得M2總量或增速下降。

換言之,如果擴(kuò)大人民幣的流通范圍從國內(nèi)到全球,那么,人民幣由于流通范圍擴(kuò)大,其“估值”水平則進(jìn)一步提高。例如2006年A股市場(chǎng)的股權(quán)分置改革,法人股實(shí)現(xiàn)全流通,其股價(jià)均大幅上漲。又如,在計(jì)劃經(jīng)濟(jì)時(shí)代,全國糧票比地方糧票更值錢,盡管都可以換到同樣的糧食,但全國糧票換糧更方便,因?yàn)榱魍ǚ秶鷱V。

經(jīng)濟(jì)學(xué)家MenzieChinn和HiroIto在2006年編制了Chinn-Ito指數(shù),并不斷進(jìn)行完善。該指數(shù)主要基于IMF的《匯兌安排與匯兌限制年報(bào)》(AREAER),通過主成分分析方法得到一國資本賬戶開放程度(衡量法規(guī)限制程度而非實(shí)際流動(dòng)水平),得分越高,自由流通水平越高。目前,該指數(shù)更新至2022年,從資本賬戶開放程度看:美國、英國、瑞士、日本、澳大利亞>印尼>中國、俄羅斯、印度、巴西,這可以為上述“發(fā)展中國家匯率被低估”的解釋提供依據(jù)。

既然擴(kuò)大本幣在全球開放度和增強(qiáng)流通性可以讓本幣升值,那么,那么多發(fā)展中國家為何就不去推進(jìn)本幣全球化呢?這可以從風(fēng)險(xiǎn)溢價(jià)角度去分析。

風(fēng)險(xiǎn)溢價(jià)=流動(dòng)性溢價(jià)+信用溢價(jià)

大部分中小發(fā)展中國家的貨幣信用較差(如政局不穩(wěn)、經(jīng)濟(jì)波動(dòng)大等因素),同時(shí)經(jīng)濟(jì)體量較小,故貨幣流動(dòng)性較差,這就導(dǎo)致很多發(fā)展中國家貨幣的流動(dòng)性溢價(jià)和信用溢價(jià)都比較高,故一個(gè)經(jīng)濟(jì)體貨幣的PPP匯率與市場(chǎng)匯率之差,其實(shí)就是風(fēng)險(xiǎn)溢價(jià)。匯率差越大,意味著風(fēng)險(xiǎn)溢價(jià)越高。

因此,一國貨幣的全球流動(dòng)性或信用度應(yīng)該與其經(jīng)濟(jì)體量和全球金融及貿(mào)易中的地位相匹配,全球共有近200個(gè)國家和地區(qū),能成為國際有影響力貨幣的應(yīng)該不會(huì)超過20種。也就是說,盡管這些國家貨幣的PPP匯率水平超過長期市場(chǎng)匯率水平,但市場(chǎng)匯率水平卻難以提升。

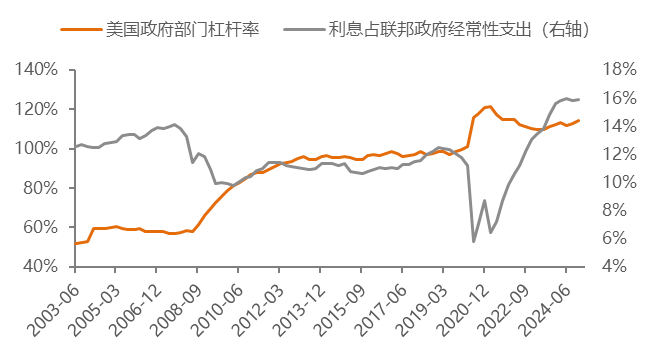

但中國是全球第二大經(jīng)濟(jì)體,GDP占全球接近18%,超過歐盟;出口額占全球比重14%,也是一騎絕塵,但人民幣作為國際結(jié)算、支付、貿(mào)易融資和儲(chǔ)備貨幣的份額均非常低,與經(jīng)貿(mào)大國的地位極不相稱。此外,中國中央政府的杠桿率水平低、國有資產(chǎn)(包括土地、礦產(chǎn)、國企等資源)規(guī)模巨大,人民幣信用度高,故人民幣國際化的空間巨大,升值可期。當(dāng)前人民幣加速國際化——“驚險(xiǎn)一躍”是否是好時(shí)機(jī)?

從外部環(huán)境看,受對(duì)等關(guān)稅、美麗大法案、地緣政治沖突等多重因素影響,當(dāng)前美元信用明顯走弱,為人民幣加快國際化進(jìn)程帶來契機(jī)。

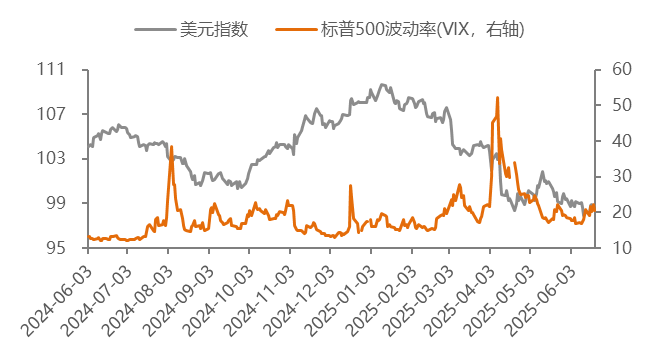

美元指數(shù)波動(dòng)下行。6月初美元指數(shù)一度跌至97.6,創(chuàng)2022年以來新低,較年初110以上的高點(diǎn)下跌超過10%。從衍生品市場(chǎng)中反映大型投機(jī)者看漲/看跌情緒的指標(biāo)——洲際交易所(ICE)的非商業(yè)性持倉看,多頭持倉減少、空頭持倉增加,截至2025年6月10日,美元多頭合約當(dāng)周持倉1.7萬張,較去年末持倉數(shù)量下降36%,市場(chǎng)對(duì)美元走勢(shì)的判斷不樂觀。根據(jù)美銀美林發(fā)布的6月全球與亞洲投資經(jīng)理調(diào)查,目前對(duì)美元的低配比例已創(chuàng)近20年新低,59%的全球投資者預(yù)計(jì)美元在未來12個(gè)月內(nèi)將走弱。

圖10 美元指數(shù)下跌、多頭減少

圖12美債規(guī)模上升、外國投資者占比下降

當(dāng)前存在美元流動(dòng)性過大(作為支付貨幣,美元占全球比重48.46%,作為儲(chǔ)備貨幣,占全球57.8%)過大問題,而且目前錨定美元、美國短期債券及定期存單的穩(wěn)定幣規(guī)模又是全球最大,主要有USDT、USDC等,規(guī)模超過2千億美元,占全球穩(wěn)定幣比重超過80%,導(dǎo)致美元流動(dòng)性過大。畢竟美國的GDP占全球比重為26%。因此,配置過多的美元或美元資產(chǎn),容易被美元信用綁架。換言之,過低的流動(dòng)性容易導(dǎo)致匯率低估,過高的流動(dòng)性則導(dǎo)致匯率高估,目前美元就屬于匯率高估狀態(tài)。

從自身發(fā)展看,中國企業(yè)出海規(guī)模大幅上升,對(duì)人民幣跨境收付、人民幣融資需求等大幅增加,人民幣的國際使用場(chǎng)景更加豐富,為人民幣國際化帶來巨大需求。

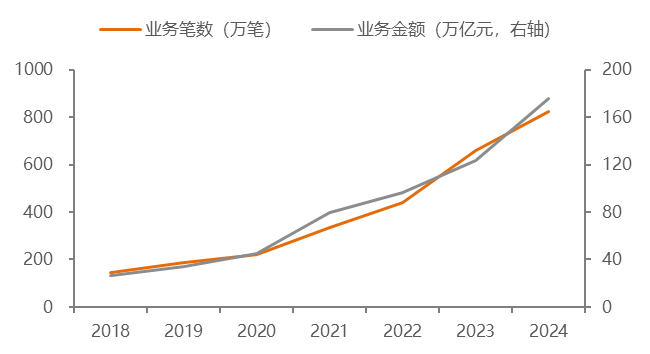

企業(yè)對(duì)外直接投資(ODI)帶動(dòng)人民幣“走出去”。2023年用于對(duì)外直接投資的人民幣跨境收付金額為2.6萬億元,盡管絕對(duì)規(guī)模不大,但增長勢(shì)頭良好,2017年以來年均復(fù)合增速達(dá)33.6%,增速快于同期用于貨物貿(mào)易的人民幣跨境收付。隨著出海企業(yè)“對(duì)外投資——設(shè)備采購——生產(chǎn)經(jīng)營——利潤匯回”等鏈條打通,將進(jìn)一步帶動(dòng)經(jīng)常項(xiàng)目和資本項(xiàng)目的人民幣跨境收付。可與此互為印證的是,近年來,我國銀行業(yè)對(duì)外資產(chǎn)中的人民幣資產(chǎn)比重明顯上升,從2015年末的8%上升至29%,而美元資產(chǎn)占比則由73%下降至51%。2024年末,我國銀行業(yè)對(duì)外資產(chǎn)1.6萬億美元,其中存貸款資產(chǎn)占60%;存貸款中人民幣資產(chǎn)占比達(dá)35%,高于整體對(duì)外資產(chǎn)中人民幣資產(chǎn)占比。

圖14 用于ODI的人民幣跨境收付增長明顯

當(dāng)前Crypto風(fēng)起云涌,最近全球又掀起穩(wěn)定幣浪潮。穩(wěn)定幣有利于提高對(duì)應(yīng)貨幣的流動(dòng)性,貨幣的供給將大幅增加。因此,在商業(yè)機(jī)構(gòu)紛紛發(fā)行穩(wěn)定幣的浪潮下,全球貨幣體系面臨重構(gòu)的機(jī)會(huì),我國應(yīng)該抓住這一歷史機(jī)遇,大幅提升人民幣在國際支付、結(jié)算、融資和儲(chǔ)備中的比重。加快人民幣匯改步伐的框架性建議一是進(jìn)一步擴(kuò)大資本賬戶開放度。

IMF在2024年《第四條款磋商報(bào)告》中指出,“中國當(dāng)局通過放寬資本流動(dòng)和簡化外資投資程序,提升了人民幣資產(chǎn)的可獲得性”。建議在風(fēng)險(xiǎn)可控的前提下,進(jìn)一步優(yōu)化合格境外投資者管理制度和準(zhǔn)入服務(wù),構(gòu)建統(tǒng)一的申請(qǐng)審批框架,適當(dāng)“加寬”或“打通”上述各類跨境管道,試點(diǎn)境外投資者通過單一賬戶實(shí)現(xiàn)對(duì)各類跨境互聯(lián)互通機(jī)制的投資,提高資金使用效率。

進(jìn)一步推動(dòng)資本市場(chǎng)高水平開放。近年來,隨著滬深港通、債券通、互換通、跨境理財(cái)通等互聯(lián)互通渠道相繼開通并優(yōu)化,銀行間市場(chǎng)直接投資、QFII/RQFII制度等限制不斷放開,金融市場(chǎng)“管道式開放”與“制度型開放”共同推進(jìn),境外投資者持有在岸人民幣資產(chǎn)的途徑更加多元、手續(xù)更加便利。

同時(shí),豐富風(fēng)險(xiǎn)管理和對(duì)沖工具,有序放開境外投資者參與期權(quán)期貨等衍生品市場(chǎng)的限制。提高對(duì)全球優(yōu)質(zhì)資產(chǎn)的配置比例。

對(duì)國內(nèi)投資者而言,不妨進(jìn)一步擴(kuò)大允許其投資的范圍。從過去10年的全球主要股指的收益情況看,滬深300指數(shù)(3942.7620, 6.68, 0.17%)年均回報(bào)率1.1%,明顯低于標(biāo)普500(11.1%)、印度NIFTY50(11.1%)、日經(jīng)225(8.6%)、德國DAX(7.3%)。若要更好實(shí)現(xiàn)資產(chǎn)保值增值,應(yīng)該將資金配置到全球投資回報(bào)率高的地方。

比如,全球最大養(yǎng)老金——日本政府養(yǎng)老投資基金(GPIF)近年來持續(xù)增加海外資產(chǎn)配置比例,目前國內(nèi)股票、外國股票、國內(nèi)債券和外國債券各占25%,截至2024年末,GPIF管理資產(chǎn)規(guī)模258.69萬億日元(約合1.73萬億美元),其中美國是最大的海外資產(chǎn)目的地,配置于美國的資產(chǎn)占比近30%。

對(duì)比我國的情況,截至5月末,我國QDII投資額度僅1677.89億美元,其中保險(xiǎn)類僅約400億美元;保險(xiǎn)資管業(yè)協(xié)會(huì)調(diào)研數(shù)據(jù)顯示,2024年末保險(xiǎn)業(yè)境外投資占行業(yè)總資產(chǎn)比例僅1.59%。為進(jìn)一步提高保險(xiǎn)資金投資回報(bào)率,建議擴(kuò)大資本賬戶開放,允許險(xiǎn)資適度增配海外優(yōu)質(zhì)資產(chǎn)。

圖16過去10年主要股指年度漲跌幅(%)

很明顯,美國利用美元的特權(quán)向全球征收“鑄幣稅”,同時(shí)利用美元的極好流動(dòng)性來維持美元的強(qiáng)勢(shì)地位和高估值。但凡事都是有利有弊,美元高估值也導(dǎo)致了美國的巨額財(cái)政赤字和貿(mào)易赤字,進(jìn)而又影響到美債和美元的信用。作為全球第二大經(jīng)濟(jì)體,人民幣不需要過大的流動(dòng)性,只需要將流動(dòng)性提高至與中國經(jīng)濟(jì)體量相比配即可。

因此,調(diào)整外匯儲(chǔ)備對(duì)應(yīng)的資產(chǎn)結(jié)構(gòu)已成為當(dāng)務(wù)之急。人民幣加速國際化——有助于推進(jìn)中國經(jīng)濟(jì)轉(zhuǎn)型

從宏觀層面看,人民幣國際化有利于經(jīng)濟(jì)高質(zhì)量增長,在人民幣升值背景下,今后GDP增速目標(biāo)可適當(dāng)調(diào)低。

我國2035年的遠(yuǎn)景目標(biāo)之一是,“人均GDP達(dá)到中等發(fā)達(dá)國家水平”。世界銀行按照人均國民總收入(GNI)把世界各經(jīng)濟(jì)體分成四組,即低收入、中等偏下收入、中等偏上收入和高收入,人均國民總收入衡量標(biāo)準(zhǔn)以美元計(jì)。通常,中、低收入國家被稱為發(fā)展中國家,只有步入高收入國家才有可能成為發(fā)達(dá)國家。比如,2024年7月-2025年6月使用的劃分標(biāo)準(zhǔn)為超過14005美元的為高收入國家。從這個(gè)定義上說,經(jīng)濟(jì)增長、人口增長、通貨膨脹、匯率等因素都會(huì)對(duì)實(shí)現(xiàn)2035年遠(yuǎn)景目標(biāo)產(chǎn)生影響。

由此,通過人民幣國際化使得人民幣匯率適度升值,將有助于實(shí)現(xiàn)我國中長期發(fā)展目標(biāo);也就是說,若人民幣小幅升值,將一定程度上降低對(duì)于年度經(jīng)濟(jì)增速的下限要求。

圖18人民幣貶值導(dǎo)致我國難入高收入門檻

來源:世界銀行,WIND,中泰證券研究所