除了穩定幣 什么會推動RWA資產價值漲至30萬億美元?

2025年,Tokens化現實世界資產(RWA)市場規模已接近3000億美元,部分預測指出到2034年該市場可能達到30萬億美元。

這一勢頭主要由穩定幣推動,僅Ethereum鏈上穩定幣供應量本周便創下1650億美元的歷史新高。

但在高手續費、高摩擦系數和笨拙用戶體驗的現狀下,Blockchain基礎設施能否承載如此巨大的需求?

盡管Tokens化RWA領域取得諸多進展,加密創新者們清醒地認識到,真正無縫的系統仍是一個移動靶標。

“它仍在演進”,PolygonLabs全球支付業務負責人AishwaryGupta坦言。

擁有美國運通Web2支付與資金管理背景(曾負責“跨境資金流動”)的Aishwary認為,問題不在技術本身,技術底層正在飛速進化。

Aishwary強調,舊的擴容挑戰正迅速消退,但很快被新的障礙取代,例如監管壁壘和流動性瓶頸。四年巨變:從困境到曙光

Aishwary于2021年作為“PolygonDeFi業務首位全職員工”加入。對比今昔Tokens化支付的發展狀態,他表示差異猶如晝夜。據其回憶,四年前手續費更高,用戶入門體驗也更差。

“四年前,用戶需支付5%甚至10%的鏈上入口費。可能嘗試五個入口平臺才有一個成功。從那種狀態到今天,完成交易和資金入口操作已容易得多,我們尚未完全進化,但站在四年視角上,流程已順暢許多。”

Aishwary指出,核心問題在于費用結構受市場形態和地區法規拼湊式管控的影響:“特定市場中僅一兩家機構獲得許可或處于流動性沙盒中。實際獲授權運營出入金的參與者數量極少,因此你會看到各種套利行為……鏈上轉賬十億美元也僅需一美分成本,真正的瓶頸在于監管套利。”監管明晰化:誰在領跑Tokens化競賽?

若穩定幣發行方和RWA提供商正利用監管套利,他們去向何方?哪些地區正為數萬億美元級的爆發做好鋪墊,真正擁抱技術并全力推進?

Aishwary指出四大核心區域:美國、新加坡、歐洲和中東。“這些是我們看到高度接納的主要市場。”

他表示,美國正從長期滯后轉為領先,這得益于監管透明度的提升。

正如BitMEX首席執行官Stephan Lutz幾周前所言,特朗普政府通過《GENIUS法案》一夜扭轉局面,該法案為穩定幣發行設定清晰標準,給予美國發行方期待已久的監管確定性。

新加坡是Tokens化RWA(尤其是穩定幣)的另一先驅。

其《支付服務法案》和《金融服務與市場法案》為數字Tokens服務商建立了明確的許可制度,由新加坡金融管理局嚴格監管,并符合國際相關融資標準。

Nium、Zodia Custody和Crypto.com等大型企業均因創新支付通道和監管框架選擇新加坡。

Aishwary分享道:“除美元支付領域外,新加坡元交易量位居第二。”

歐洲被Aishwary視為“穩健但緩慢”的典型。盡管MiCA法規(《加密資產市場法規》)仍需調整,但他認為其為穩定幣發行方做了“大量盡職調查”,Bitstamp和Fireblocks等老牌公司已在MiCA體系下提供受監管的數字資產支付服務。

中東并未落后,以阿布扎比為例,監管機構已明確銀行發行穩定幣的要求,建立了儲備管理和合規的清晰指南。閑置資本永逐收益

鑒于Aishwary提及《GENIUS法案》,我們詢問其對禁止穩定幣發行方向持有者支付任何形式利息或收益的條款的看法。

他表示:“問題在于,銀行中的閑置資本至少能獲得一定利息(雖不高,但仍有收益)。若鏈上美元能比鏈下提供更高收益,用戶自然愿將資金留存鏈上,這實際上沖擊了整個銀行資金流。”

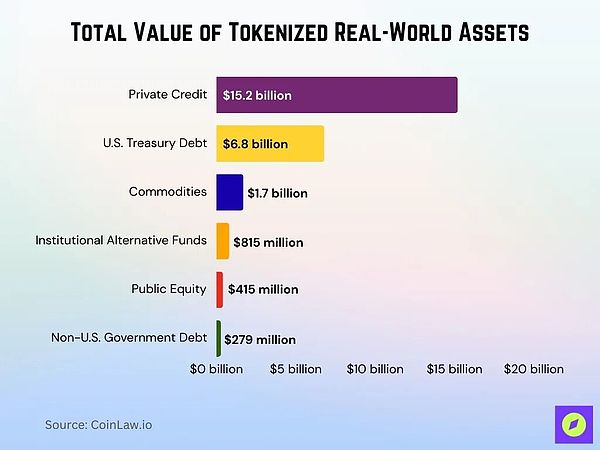

事實上,傳統金融機構和加密原生資管公司正日益尋求鏈上產品收益,如Tokens化美國國債、私人信貸和受監管的貨幣市場基金。

截至2025年中,Tokens化國債管理規模(AUM)突破74億美元,高盛、紐約梅隆銀行和Securitize等主要機構積極配置資金于這些產品,以獲取更高收益、即時結算和靈活抵押優勢,其表現常優于傳統鏈下銀行工具。

Aishwary補充道:“這些商品或資產雖已上鏈,但尚未發展成獨立生態體系。這是當前缺失的一環。”通向30萬億美元之路

隨著Tokens化RWA向萬億級邁進,市場格局將如何演變值得關注。在全球政府加速囤積硬資產的背景下,黃金價格創下戰略儲備歷史新高,Tokens化黃金的跟隨發展合乎邏輯。

短短數年,Tokens化已從概念驗證試點發展為全球性基礎設施,數十億美元資金正涌入跨大陸的多元化現實世界資產。

未來的關鍵不僅在于擴容與清除監管障礙,更在于行業如何解鎖新型價值和實用性,超越穩定幣已開啟的變革。