AI 敘事逐漸離譜

這兩天在日本。聽聞日本有家神奇AI公司 alt.ai,去年風光上市,號稱能做出高同步率“數字人分身”。

結果不到一年爆雷了。把表打開一看,銷售額水分滿滿。創始人神龍見首不見尾,真人從來沒露過面,只用數字分身和記者聊了三次。

為什么說AI敘事逐漸離譜?因為有兩個劇情,以正常人的理解能力,已經越來越看不懂了:劇情一:愈演愈烈的數據中心軍備競賽。

這邊廂OpenAI建“星際之門”千億萬億;那邊廂Meta要把數據中心修到跟曼哈頓差不多大。賣鏟子的英偉達給Mining的OpenAI投錢修礦洞,礦工挖得越猛,鏟子賣得越好。

但一切都是有代價的,你并不知道背后犧牲了什么。當天文數字屢創新高,市場心里小鼓就打起來:這些錢花得到底值不值?

當模型越堆越大,賬單越刷越厚,估值高出天際,泡沫味也越來越重:當融資一輪又一輪,且開始出現一些來路不明的玩家,配方也越來越熟悉。

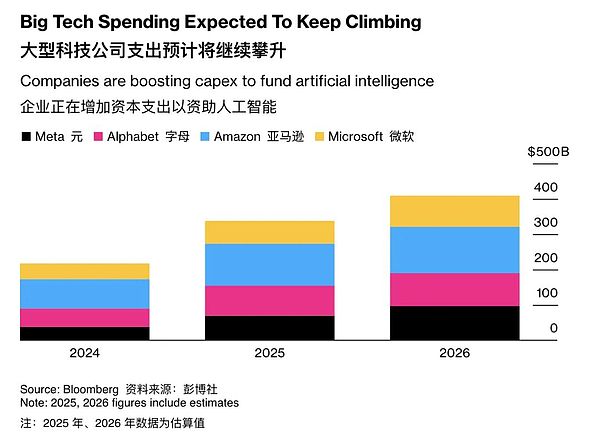

如果按貝恩的測算,這波AI基建要在2030年前每年產出2萬億美元營收才算值回票價——相當于“六大只”(蘋果、亞馬遜、谷歌、微軟、Meta、英偉達)2024營收之和。

但現在有多少人盈利了呢?劇情二:你付我,我付你,一起賺錢甜蜜蜜。

OpenAI今年簽了1萬億美元的合同,但營收只有約120億美元。但沒關系,大家可以排排坐,把錢包打開,互相給錢,這樣看起來都在賺錢呢。

英偉達投1000億美元給OpenAI建AI基礎設施,OpenAI再用這錢去買英偉達的芯片;xAI從英偉達拿錢,再去買英偉達的處理器;OpenAI幾年內從AMD買60億瓦(6gigawatts)芯片,再用極低作價買AMD股票。

如果把“你付我,我付你”的部分去掉,真正賺的錢從哪兒來呢?

目前只有訂閱費(理論上數據中心算力也是收入來源,但折舊實在太快了,只有2-3年)。如果只靠訂閱收入,那愿意花錢用AI的人要比現在多得多,達到全球訂閱軟件市場的5倍多才能收支平衡。這個“小目標”太難了,付費意愿早就飽和,token補貼已經不能再卷。

那該怎么辦呢?要不參考一下幣圈?上次DeFisummer熱錢退潮前的最后一集是“社區和社交”,Web3實用性塌方后轉“元宇宙”營銷。

感覺可以試試看——于是OpenAI的AI版TikTokSora來了,Meta的Vibes也來了,萬物皆流量,萬物皆廣告。也許這就是大招。

記得某期播客中和Will老師提到過一個暴論:代際泡沫輪回輪:兩個相似的代際事件之間的間隔是25年左右。2025-25=2000年。當年發生了什么?

當然,AI怎么能和當年的互聯網做對比呢?我也不敢這么比,會被當成傻子(雖然不知道為什么)。所以現在大部分玩家還是處于“寧可錯殺,不可漏網”的心態,誰敢錯過世紀一遇的機會?