新金融集群革命:為什么 PayFi 市場規模或將 20 倍于 DeFi ?

作者:Shigeru Satou

PayFi,即PaymentFinance(支付金融),是指在Blockchain和Crypto領域中,將支付功能與金融服務相結合的一種創新技術和應用模式。

PayFi的核心,在于圍繞Crypto的發送、接收和結算流程,而不是交易行為。這種模式不僅涵蓋了Crypto的支付和交易,還包括借貸、理財、跨境支付等多種金融活動。通過Decentralization技術,PayFi使得金融活動更加快捷、安全,并且降低了傳統金融系統中的摩擦和成本,從而推動了全球范圍內無縫的價值轉移與金融普惠。

PayFi最早是由Solana基金會主席LilyLiu在2024年7月的EthCC大會上提出的新概念。在她看來,PayFi代表了一種新的金融市場構建方式,圍繞貨幣的時間價值(TimeValueofMoney,TVM)來創建金融原語和產品體驗。這些在傳統的甚至Web2金融中,是很難或無法實現的。

PayFi的愿景,是利用Blockchain技術來革新支付系統,實現更高效、低成本交易,并提供全新的金融體驗,創造更復雜的金融產品和應用場景,創造一個整合的價值鏈,從而形成新的金融集群。

CGVResearch團隊認為,隨著高性能Blockchain技術的發展,PayFi的真正價值將在這一環境中迅速擴展和規模化。這種擴展能夠加速支付與金融服務的整合,使得Crypto在日常交易和更復雜的金融操作中更具實用性和效率。在未來的金融生態中,PayFi將成為關鍵的推動力量。

PayFi:繼承和擴展Bitcoin的支付愿景

Bitcoin的誕生源于中本聰在其革命性Whitepaper《Bitcoin:一種點對點的電子現金系統》(Bitcoin:APeer-to-PeerElectronicCashSystem)中提出的“Decentralization支付”理念。這一理念不僅引入了一種新的貨幣形式——Bitcoin,更重要的是,它設想了一種無需中介的全球支付系統,能夠繞過傳統金融機構的限制,實現更加高效、透明的價值轉移。中本聰的愿景旨在徹底改革現有的支付系統,消除高昂的手續費、冗長的結算時間和金融排他性。

然而,盡管Bitcoin成功地引領了Crypto革命,作為日常支付媒介的初衷卻未能完全實現。Bitcoin更多地被視為一種價值存儲手段,而非用于日常交易的貨幣。

隨著時間的推移,穩定幣的出現填補了這一空白。穩定幣通過將法定貨幣的價值映射到Blockchain上,為Crypto與現實世界的金融系統之間架起了一座橋梁,推動了Blockchain支付的第一個實際應用場景。自2014年以來,穩定幣的增長呈指數級擴展,證明了市場對Blockchain支付的強烈需求。穩定幣使用戶能夠在享受Blockchain技術帶來的透明性和Decentralization優勢的同時,規避Crypto價格波動帶來的風險。截至目前,穩定幣已支持每年約2萬億美元的支付,接近Visa的年度支付處理量。

然而,雖然穩定幣推動了Blockchain支付的發展,Blockchain支付依然面臨諸多挑戰,如用戶體驗不佳、交易延遲、成本高昂和合規問題。這些挑戰限制了Blockchain支付作為主流支付媒介的廣泛應用。

支付生態系統的進一步擴展,尤其依賴于金融工具和融資機制的推動。在傳統金融體系中,信用卡、貿易融資和跨境支付等工具通過提供流動性和融資選項,極大地促進全球范圍內支付應用。

Blockchain作為一個新興行業,不一定需要完全重新構建一個市場,而是可以在現有市場的基礎上,通過Blockchain技術提供更有價值的產品和解決方案。正是在這樣的背景下,PayFi應運而生。

通過利用先進公鏈的高性能和低成本交易特性,PayFi不僅讓Blockchain支付系統有望超越傳統金融機制,還將創建一個更具流動性和適應性的全球金融市場。這一演變既是對Bitcoin初衷的回歸,又是對Bitcoin基礎上的重大革新。通過PayFi,Blockchain支付系統將真正釋放其潛力,推動全球金融體系邁向更高效、更包容的未來。

PayFi核心概念:資金時間價值(TVM)

“時間比金錢更寶貴,你可以得到更多的金錢,但你無法得到更多的時間。”

資金時間價值(TimeValueofMoney,TVM)是金融學中的一個核心概念,強調了資金在不同時間點的價值差異。TVM的基本原則是:一筆資金在現在的價值通常高于未來同等金額的資金。這是因為當前持有的資金可以立即用于投資,從而產生收益,或者用于消費,從而帶來即刻的效用。

簡單講,資金時間價值背后的重要概念是“機會成本”。持有資金的人如果不立即使用這筆資金,就失去了潛在的投資機會,無法獲得潛在的收益。因此,資金現在的價值必須反映出這些被放棄的機會。舉例來說:

——貸款和抵押:在銀行貸款中,利率是基于TVM計算的,借款人支付的利息,實際上是對銀行提供的資金使用權的補償;

——投資評估:在評估股票、債券或房地產等投資時,投資者會考慮未來收益的現值,從而決定投資的吸引力;

——資本預算:公司在進行資本預算時,會評估不同項目的未來現金流,并通過折現計算其現值,幫助管理層做出最有利的投資決策等等。

PayFi通過Blockchain技術,允許用戶在鏈上以極低的成本和高效的方式實現資金的時間價值;通過利用智能合約和Decentralization平臺,PayFi使用戶能夠在無需中介的情況下管理和投資資金,從而實現最大化的資金利用效率。這種新模式不僅顯著降低了交易成本,還縮短了交易時間,使資金能夠迅速進入市場進行再投資或其他用途。

此外,PayFi的基礎設施為開發更復雜的鏈上金融產品提供了可能性,如鏈上信貸市場、分期支付系統和基于智能合約的自動化投資策略,將擴展到更復雜的金融產品和應用場景,創造一個整合的價值鏈,從而形成新的“金融集群”。

黏合RWA+DeFi:構建以PayFi為核心的新金融集群

在金融體系中,現實世界資產(RWA)和Decentralization金融(DeFi)各自擁有獨特的優勢,但也面臨各自的挑戰:RWA具有巨大的市場規模和穩定的價值,但流動性相對較低,透明度和交易效率也存在不足;DeFi擁有高效的交易機制和全球流動性,但主要依賴于加密資產,缺乏與現實經濟的直接連接。

與業界部分觀點如:“PayFi是屬于RWA賽道的一種細分方向”等不同,CGVresearch認為,RWA是PayFi生態的一部分。除了RWA之外,PayFi還涉及更廣泛的加密資產、智能合約驅動的金融服務以及Decentralization的支付和結算系統。而借助DeFi推動RWA的引入和應用,則是PayFi實現其核心功能的重要組成部分。

RWA需要DeFi來提高流動性和交易效率,通過Blockchain的數字化和智能合約實現快速、低成本的全球化融資,并增強交易透明度和安全性。同時,DeFi通過引入RWA豐富資產類別,降低波動風險,提供穩定的收益來源,并連接現實經濟,推動其在全球范圍內的實際應用和發展。

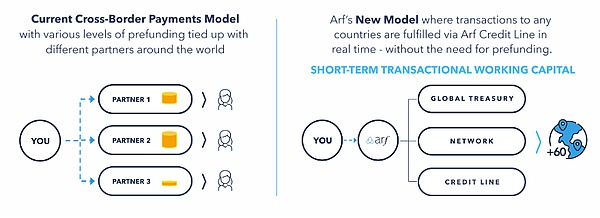

(from:Arf)

Arf(@arf_one):世界上第一個旨在支持跨境支付的、受監管、透明的短期流動性解決方案。總部位于瑞士。通過為持牌貨幣服務業務和金融機構提供基于數字資產的營運資金和結算服務,以及本地入口和出口能力,從而消除跨境支付行業的資本密集型商業模式機構。Arf為跨境支付與貿易提供了統一的流動性網絡,消除prefunding需求,提供24x7的透明合規服務。截至目前,Arf的鏈上交易量最近超過了16億美元,沒有出現任何違約,成為增長最快的穩定幣用例之一。

2. 供應鏈金融

供應鏈金融將金融服務與供應鏈管理相結合,以供應鏈中的貿易關系和交易為基礎,通過對供應鏈信息流、物流、資金流的控制和管理,為供應鏈上下游企業提供系統性的金融產品和服務。傳統的供應鏈金融受制于繁瑣的合同與法務工作,并且難以自動化評估,融資流程慢,嚴重影響中小企業的融資周轉。PayFi大幅度簡化了應收賬款承購等業務的流程,緩解企業融資難的問題。

(from:HumaFinance)

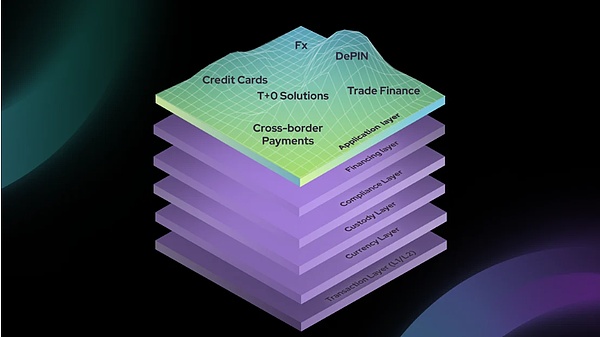

HumaFinance(@humafinance):在行業率先提出了PayFiStack,一個旨在構建合規支付融資解決方案的開放堆棧,并倡導行業領導者優化解決方案以滿足PayFi的獨特需求。初始堆棧包含以下層:交易、貨幣、托管、融資、合規和應用。以融資層為例,包括:從信用評級、承保到RWA的預言機等。作為融資層的代表項目,Huma側重于支付領域常見的短期融資,截至2024年8月26日,Huma(單一口徑統計)融資總付款額超280M,違約率為0。

CrediPay(@Credix_finance):通過無縫且無風險的信貸服務,幫助企業增加銷售額并提高現金流效率。賣家以極具吸引力的價格向買家提供靈活的付款條件,并收取預付款。我們管理和保護客戶免受任何信貸和欺詐風險,讓他們只關注最重要的事情:增加銷售額和盈利能力。目前Credix的服務主要集中在拉美,如應收賬款保理等。

PayFi的機遇與挑戰

1、市場增長空間

PayFi的核心目標是將貨幣的時間價值引入鏈上,并以更可編程、子托管、Decentralization的方式重構金融體系。隨著全球穩定幣數量的迅速增加和Crypto基礎設施的不斷完善,PayFi有望成為改造傳統金融的重要力量。

根據Statista的數據,2023年全球數字支付交易總額預計將達到約9.46萬億美元,并且這一數字預計將繼續增長,到2027年可能會達到14萬億美元。同時,mordorintelligence的數據顯示,2024年DeFi市場規模估計為466.1億美元,預計到2029年將達到784.7億美元,預測復合年增長率為10.98%。

CGVResearch團隊的測算表明,假設PayFi能夠占全球數字支付交易總額的10%(保守估計),到2030年,PayFi市場規模(預計為18,000億美元)將是DeFi市場規模(870億美元)的20倍。這意味著PayFi具備巨大的市場潛力,有望在全球數字支付領域占據重要地位。

2、監管與合規挑戰

隨著全球穩定幣發行量的不斷增加,各國央行對穩定幣的態度逐漸緩和。從廣義上看,錨定于法幣本位的穩定幣可以被視為法幣的數字延伸。PayFi主要涉及的支付業務以穩定幣為媒介,實際上仍然受制于主權貨幣體系的監管。

一方面,當前的PayFi項目注重合規性,通常只允許持牌機構參與,個人用戶則需要經過嚴格的KYC流程和審查。另一方面,大量PayFi項目傾向于拓展第三世界國家的業務,由于當地法規通常不夠健全,監管障礙較低,因此合規風險相對較小。

3、技術和安全風險

經過多年的DeFi發展,雖然安全問題尚未完全杜絕,但大量安全漏洞已經被查明,并且經過嚴格審計后,鏈上PayFi的安全性已基本等同于傳統DeFi的安全性。

然而,技術挑戰主要存在于鏈下部分。由于PayFi需要大量接入現實世界資產,確保鏈下邏輯的強制執行仍然是一個待解決的問題。目前的解決方案通常是通過一個中介實體來處理鏈上與鏈下的對齊,但這一方案仍需進一步完善。

結語

PayFi,作為支付金融的新浪潮,正以其獨特的魅力重塑著全球金融生態。它不僅繼承了Bitcoin的支付愿景,更通過Blockchain技術的革新,將金融服務的效率和普惠性提升到了新的高度。隨著Solana等高性能公鏈的加持,PayFi的市場規模有望實現指數級增長,成為未來金融市場的主要驅動力。

正如LilyLiu所預見,PayFi將RWA和DeFi緊密結合,構建了一個整合的價值鏈,形成了全新的金融集群。這一革命性的創新,將推動全球金融體系向著更高效、更包容的方向發展。