川普行情開幕式正式結束:從期限溢價走高看市場如何定價債務危機

作者:@Web3_Mario

摘要:本周Crypto市場經歷了比較大的震蕩,價格走勢也走出了M頭形態。這些都在預示著隨著特朗普1月20日正式上任越來越近,資本市場也已經悄然開始定價其當選后的機會與風險,這也就意味著這場持續了3個月的,由情緒推動的「川普行情」開幕式正式結束。那么當下我們需要做的就是從眾多雜亂信息中,提煉出市場短期博弈的重心,這樣就有利于對行情變化做出理性判斷,因此在本篇文章中,筆者還是本著以一個非金融專業的愛好者角度,講講看自己的觀察邏輯,希望可以對大家有所幫助。總的來說,筆者認為當下包括加密市場在內的眾多高成長型風險資產,短期內價格將持續收到打壓,原因在于美國國債市場因期限溢價放大,中長端利率走高,對其產生了不利影響,而出現這個現狀的原因在于,市場在定價美國債務危機。宏觀經濟指標保持強勁,通脹預期并沒有出現顯著加劇,因此對當前價格走勢影響不大

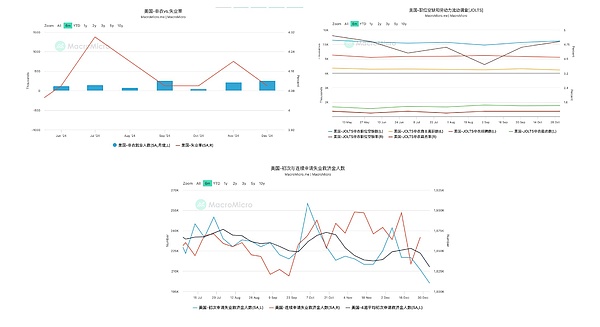

那么首先我們來看下造成短期內價格疲軟的因素是什么,上周很多重要的宏觀指標公布,讓我們來逐一看下,首先來看美國的經濟成長相關數據,ISM制造業和非制造業采購經理人指數均持續走高,由于采購經理人指數通常是經濟增長的領先指標,所以這預示著在短期內美國經濟展望較為向好。

最后來看下通脹表現情況,由于12月CPI需要下周公布,因此我們從美國密歇根大學1年通脹預期提前觀察一下其表現。相比于11月,該指標出現了一定的彈升,至2.8%,但不及預期,而這個值似乎也還處在鮑威爾劃定的2-3%的合理范圍內,當然具體發展如何還是值得關注。但是我們從抗通脹債券TIPS的殖利率變化可以看出,市場似乎并沒有對通脹家具過度恐慌。

綜上所述,筆者認為當前從宏觀角度觀察美國經濟并沒有出現明顯的問題,那么接下來我們就來定位造成當前高成長型企業市值下跌的核心原因究竟是什么。

還是來看下美國國債收益率的變化情況。從收益率曲線可以看出,在過去一周內,美國國債長端利率繼續攀升,以10年期國債為例,一口氣攀升了獎金20BP,可以說美債的熊陡格局進一步加劇。我們知道國債利率的抬升對于高成長型股票價格的打壓效果是超過藍籌股或價值股的,其核心原因在于:

1.對高成長型企業的影響(通常是科技公司、新興行業):

融資成本上升:高成長型企業依賴外部融資(股權或債務)來支持業務擴張。長端利率上升導致債務融資成本增加,股權融資也更困難,因為投資者對未來現金流的折現率提高。

估值壓力:成長型企業的估值高度依賴未來現金流(FCF)。長端利率上升意味著折現率提高,導致未來現金流現值下降,從而壓低企業估值。

市場偏好轉變:投資者可能從風險較高的成長股轉向更穩健、分紅穩定的價值股,這對成長型企業股價形成壓力。

資本支出受限:高融資成本可能迫使企業減少研發和擴張支出,影響長期成長潛力。

2. 對穩定型企業的影響(消費、公用事業、醫藥等):

影響相對溫和:穩定型企業通常盈利能力強、現金流穩定,對外部融資依賴較低,因此利率上升對其運營影響較小。

債務償還壓力上升:如果存在較高的債務比例,融資成本上升可能增加財務費用,但通常穩定型企業有更強的債務管理能力。

股息吸引力下降:穩定型企業的股息收益率可能與債券收益率競爭。當國債收益率上升,投資者可能轉向無風險收益更高的債券,導致穩定型企業的股價承壓。

通脹傳導效應:若利率上升伴隨通脹上升,企業可能面臨成本上升壓力,但穩定型企業通常具備較強的成本轉嫁能力。

因此可以看到,國債遠端利率的抬升對于Crypto等科技企業市值的打擊效果是十分明顯的。那么接下來問題的關鍵就在于定位在這個降息的背景下,造成國債遠端利率抬高的核心原因是什么。

所以可以明確的是,目前市場正在定價特朗普上任后,美國潛在的債務危機風險。因此在接下來的一段時間內,觀察政治信息以及利益相關者的觀點還是需要思考其對債務風險的影響是正向的還是負向的,會更容易判斷風險資產市場的走勢,以上周特朗普宣稱考慮美國進入國家經濟緊急狀態這個新聞為例,由于進入緊急狀態下,可以使用《國際經濟緊急權力法案》(IEEPA)制定新的關稅計劃。該法案單方面授權總統在國家緊急狀態期間對進口進行管理。因此關稅調整所受到的約束和阻力將進一步縮小,而這無疑放大了本已有所緩解的潛在貿易戰影響的擔憂,但從最直接的影響上,關稅收入的增加對美國財政收入無疑是一個正向的影響,因此筆者認為所造成的影響并不會非常劇烈。相反的是其減稅法案的推進情況,以及如何削減政府開支,才是整個博弈中最值得關注的重心,筆者也會持續跟進。