從狂熱到理性:Crypto風投的成熟之路

文章作者:ThejaswiniMA 文章編譯:Blockunicorn前言

我曾經對每一個Crypto的融資公告都感到興奮。

每一個種子輪融資都像是重大新聞。“匿名團隊為革命性的DeFi協議籌集了500萬美元!”

我會瘋狂地研究創始人,深入他們的Discord,試圖理解這個項目有何特別之處。

快進到2025年。又一輪融資出現在我的新聞頭條。A輪融資。3600萬美元。穩定幣支付基礎設施。

我將其歸類到“企業Blockchain解決方案”下,然后繼續處理其他事情。

我什么時候變得這么……務實了?

自2020年以來,Crypto風險投資的后期交易首次超過了早期交易。

65%對35%。

再讀一遍。

這個行業曾經建立在種子輪前融資的基礎上,匿名團隊在車庫里構建DeFi協議搞創新。

現在?A輪及以后的融資正在推動資金流動。

發生了什么變化?

一切都變了。又似乎什么都沒變。加密風投

西裝革履的風投。盡職調查從幾分鐘變成幾個月。

監管合規。機構采用。

專業的項目推介,而非匿名的Discord消息。

KYC流程。法律團隊。真正有意義的收入模型。

像Conduit這樣的公司為“統一鏈上支付”籌集了3600萬美元。Beam為“基于穩定幣的支付服務”籌集了700萬美元。

這些都是基礎設施項目。B2B解決方案。企業級平臺。

無聊、盈利、可擴展的業務。

Crypto風投的頭條新聞總是喜歡夸大數字,所以讓我們先從事實說起:

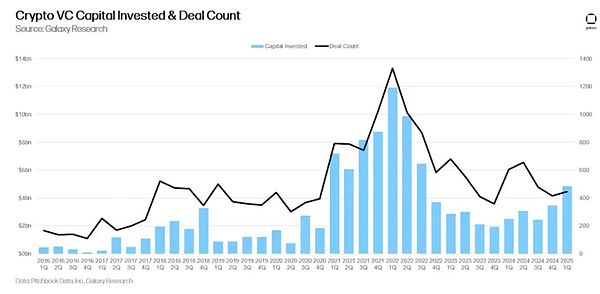

2025年第一季度:446筆交易共投資49億美元(環比增長40%)。

今年迄今:共籌集77億美元,2025年有望達到180億美元。

而問題在于:MGX(阿布扎比主權基金)向Binance開出了20億美元的支票。

這完美地反映了當前的風險投資環境:少數幾筆巨額交易扭曲了數據,而整體生態系統依然低迷。

根據GalaxyResearch的數據,Bitcoin價格與風投活動之間的相關性——多年來一直可靠——在2023年破裂,且尚未恢復。

Bitcoin創下新高,而風投活動依然低迷。事實證明,當機構可以購買BitcoinETF時,他們不需要為風險初創公司提供資金來獲得Crypto敞口。風投的現實檢驗

Crypto風險投資從2022年230億美元的峰值下降了70%,到2024年僅60億美元。

交易數量從2022年第一季度的941筆暴跌至2025年第一季度的182筆。

但這部分應該讓每個宣稱“下一個大事件”的創始人感到恐懼——自2017年以來籌集種子輪融資的7650家公司中,只有17%進入了A輪。

而且僅僅有1%達到了C輪。

這是Crypto風險投資的成熟過程,對于那些以為盛宴會永遠持續的人來說,這將是痛苦的。類別輪換

2021-2022年的熱門敘事——游戲、NFT、DAO——幾乎從風投的興趣中消失。

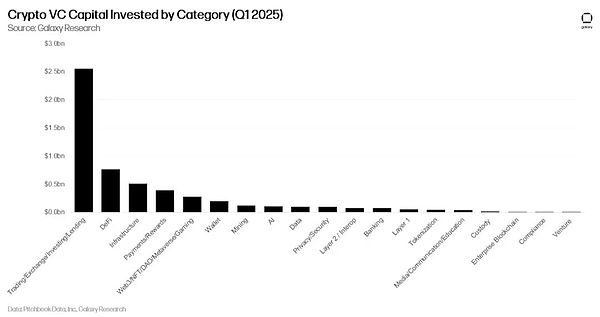

2025年第一季度,構建交易和基礎設施的公司吸引了大部分風險投資。DeFi則協議籌集了7.63億美元。與此同時,曾經主導交易數量的Web3/NFT/DAO/游戲類別,在資本分配中已滑落到第四位。

這是風投終于將創收業務置于敘事驅動的投機之上。

真正推動Crypto交易的基礎設施獲得了資金。

人們實際使用的應用程序獲得了資金。

產生真實費用的協議獲得了資金。

而其他一切都將越來越缺乏資本。

人工智能也已成為風險投資的主要競爭對手。

為什么要押注加密游戲,當你可以押注具有更清晰收入路徑的AI應用?加密原生應用的機會成本已顯著轉向不利于那些無法展示即時效用的項目。畢業危機

讓我們從數據中挖掘出最發人深省的統計數據:Crypto從種子輪到A輪的畢業率是17%。

這意味著每六家籌集種子輪的公司中,有五家永遠不會獲得有意義的后續融資。

相比之下,傳統科技行業大約有25-30%的種子輪公司達到A輪,你開始明白問題的嚴重性。

Crypto的成功指標一直以來都存在根本性缺陷。

為什么?因為多年來,Crypto的劇本很簡單:籌集風險資金,構建一些看起來創新的東西,推出Tokens,讓散戶投資者提供退出流動性。風投不需要公司真正通過融資輪次畢業,因為公開市場會為他們提供紓困。

這種安全網已經消失了。2024年發行的大多數Tokens的交易價格僅為其初始估值的一小部分。EigenLayer的EIGEN以65億美元的完全攤薄估值發行,如今已下跌80%。月收入超過100萬美元的項目屈指可數。

當Tokens上市之路走到盡頭時,真正的畢業率才逐漸顯現。而且結果并不樂觀。結果如何呢?風投現在提出的問題,與傳統投資者幾十年來一直在問的問題如出一轍:“你如何賺錢?”以及“你何時才能盈利?”這顯然是Crypto領域的革命性概念。集中化接管

雖然交易數量大幅下降,但交易規模卻發生了有趣的變化。自2022年以來,種子輪的中位數顯著增長,盡管總體上籌資的公司減少了。

這說明一個行業正在圍繞更少、更大的賭注進行整合。核心圈子里,你可能就得不到資金。如果你沒有獲得頂級基金的融資,你獲得后續融資的機會就會大幅下降。

這種集中化不僅限于資金。

數據顯示,A16z投資組合中44%的公司在后續輪次融資中有A16z的參與。

對于BlockchainCapital,這個比例是25%。最好的基金不僅在挑選贏家,還積極確保他們的投資組合公司繼續獲得資金。我們的觀點

我們都見證了從“革命性DeFi協議”到“企業Blockchain解決方案”的轉變。

老實說?我很矛盾。

我的一部分懷念那種混亂。劇烈的波動。那些用Discord昵稱的匿名團隊為聽起來像發燒夢一樣的想法籌集數百萬美元。

那種瘋狂中有種純粹。僅僅是建造者和信徒們在押注傳統金融甚至無法想象的未來。

但我的另一部分——那個見證了太多有潛力的項目因基本面不足而失敗的部分——知道這種調整是不可避免的。

多年來,Crypto風投一直以一種根本上錯誤的方式運作。創業公司可以僅憑白皮書籌集資金,向散戶投資者推出Tokens以獲得流動性,然后無論是否構建了用戶真正想要的東西,都稱之為成功。

結果呢?一個為了炒作周期而非價值創造而優化的生態系統。

現在,該行業正經歷著姍姍來遲的從投機到實質的轉變。

市場終于開始應用從一開始就應該存在的績效標準。當只有17%的種子輪公司進入A輪融資時——這意味著市場效率終于趕上了這個曾經被過度敘事人為支撐的行業。

這一切既帶來了挑戰,也帶來了機遇。對于習慣于基于Tokens潛力而非商業基本面籌集資金的創始人來說,新現實是殘酷的。你需要用戶、收入和明確的盈利路徑。

但對于那些構建解決真實問題、真正業務的公司來說,環境從未如此好。資金競爭減少,投資者更專注,成功指標更清晰。

“游客資金”已經離開,留下的是真正意義上的創業公司所需的巨額資金。留下的機構投資者并非在尋找下一個“模因幣”或投機性的基礎設施投資。

在這次轉型中幸存的創始人和投資者將為Crypto的下一章構建基礎設施。與上一個周期不同,這一次將建立在商業基本面上,而不是Tokens機制上。

淘金熱已經結束。采礦作業剛剛開始。

盡管我說過懷念那種混亂?但這正是Crypto所需要的。