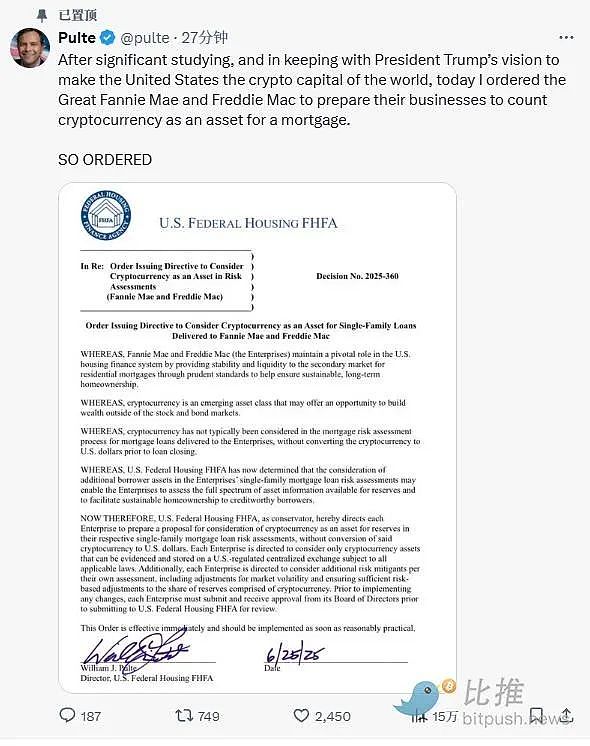

炸裂 Bitcoin要被美國房貸體系收編了...

消息一出,Bitcoin應(yīng)聲暴漲2.2%,站上10.7萬美元,市占比飆升至66%。

BillPultePulteHomes創(chuàng)始人WilliamJ.Pulte的孫子,于2025年3月特朗普第二任期內(nèi)被任命為局長。

FHFA成立于2008年美國房產(chǎn)市場崩盤后,旨在加強(qiáng)監(jiān)管并維護(hù)抵押貸款金融體系的安全性和流動(dòng)性。其發(fā)布的任何政策變動(dòng),都將對潛在購房者和整個(gè)金融行業(yè)產(chǎn)生深遠(yuǎn)影響。

盡管FHFA對抵押貸款承銷中加密資產(chǎn)的審查仍處于早期和探索階段,但其考慮本身反映了加密資產(chǎn)相關(guān)性和領(lǐng)導(dǎo)層優(yōu)先事項(xiàng)的轉(zhuǎn)變。加密資產(chǎn)可能如何被評估?

在美國,目前想要在抵押貸款流程中使用數(shù)字資產(chǎn)的借款人必須首先將其轉(zhuǎn)換為美元,并將資金存入受監(jiān)管的美國銀行賬戶。為了符合房利美和房地美的首付或儲備金指南,這些資金還必須“成熟”,即必須在賬戶中保留至少60天。

此外,Ledn推出的"Bitcoin儲蓄賬戶"也可以被看做是一種抵押貸款產(chǎn)品,允許用戶以50%的LTV比率獲取美元貸款。

然而,這些私人產(chǎn)品在聯(lián)邦抵押貸款系統(tǒng)之外運(yùn)作。它們的貸款不符合轉(zhuǎn)售給房利美或房地美的資格,這意味著它們無法受益于與傳統(tǒng)貸款相同水平的流動(dòng)性和風(fēng)險(xiǎn)分擔(dān)。因此,利率往往更高,貸方通常會自己保留貸款或與替代投資者合作進(jìn)行融資。

另一個(gè)限制是風(fēng)險(xiǎn)。加密抵押貸款通常需要超額抵押——即借款人必須質(zhì)押超過貸款金額的加密資產(chǎn)價(jià)值以抵消波動(dòng)性。但即使有這種緩沖,價(jià)格波動(dòng)也可能帶來挑戰(zhàn)。

總而言之,如果FHFA選擇推進(jìn)這項(xiàng)政策,標(biāo)志著Crypto正從投資品向?qū)嵱媒鹑诠ぞ咿D(zhuǎn)變。雖然具體落地還需時(shí)日,但已經(jīng)向市場釋放出強(qiáng)烈信號:主流金融體系正在為加密資產(chǎn)敞開大門。