10K —–æø£¸∑Ä∂®é≈∞l’π∫Ü ∑

±æŒƒ‘áàDÕÍ’˚ ·¿Ì∑Ä∂®é≈µƒºº–g¬∑èΩ°¢ –àˆ∏Òæ÷°¢÷∆∂»—ð◊É≈c”Ø¿˚þâð㣨òãΩ®“ªÃ◊¿ÌΩ‚∑Ä∂®é≈⁄ÖÑ𵃻´æ∞øںа£±æ∆™“≤ «œµ¡–—–æøµƒµ⁄“ª∆™£¨∫Û¿mŒ“ÇÉþÄï˛Õ∆≥ˆá˙¿@RWA°¢é≈π…µ»‘íÓ}µƒ—–æø°£∑Ä∂®é≈—ðªØ¬∑èΩ

∑Ä∂®é≈µƒ’Q…˙£¨ «º”√ПYÆaÛwœµ‘⁄‘áàDΩ‚õQ°∞é≈÷µ≤®Ñ”–‘°±þ@“ªª˘µAÎyÓ}ïr◊‘»ªÆa…˙µƒΩYπ˚°£üo’ì «Bitcoin°¢Ethereum£¨“÷ªÚ∆‰À˚»•÷––ƒªØŸYÆa£¨∆‰È_∑≈–‘≈cœ°»±–‘òã≥…¡Àîµ◊÷ŸYÆaÛwœµµƒ∏˘ª˘£¨µ´∆‰Ér∏Ò≤®Ñ”Ñ°¡“°¢»±∑¶∑Ä∂®µƒ”ãÉrÂ^£¨ π∆‰Îy“‘‘⁄»’≥£Ωª“◊≈c÷ß∏∂÷–∞lì]ÿõé≈π¶ƒÐ°£∑Ä∂®é≈µƒÃ·≥ˆ£¨’˝ «ûÈ¡À‘⁄°∞øπåè≤ȵƒΩYÀ„ ÷∂Œ°±≈c°∞ø…ÓA∆⁄µƒé≈÷µ°±÷ÆÈgºÐ‘OòÚ¡∫°£∑Ä∂®é≈µƒÎr–Œ£¨Tether≈cÊú…œ√¿‘™µƒ◊Ó≥ıáL‘á

2014ƒÍ£¨TetherµƒÕ∆≥ˆòÀ÷æ÷¯∑Ä∂®é≈µƒµ⁄“ª¥ŒΩYòã–‘áL‘á°£∆‰‘≠¿Ì∫ÜÜŒ÷±∞◊£∫”√ëÙå¢√¿‘™ÖR»ÎTetherπ´ÀæŸ~ëÙ£¨∫Û’þ‘⁄Blockchain…œ∞l––µ»÷µUSDT∑Ä∂®é≈£¨≤¢≥–÷Z1:1É∂∏∂°£þ@∑N°∞∑®é≈µ÷—∫+Êúœ¬Õ–πÐ+Êú…œ∞l––°±µƒƒ£ Ω£¨åçŸ|…œ «∞—√¿‘™¥ÊøÓµƒ∞l––ôýÕ‚∞¸ΩoÀΩ»ÀôCò㣨–Œ≥…¡ÀÓêÀ∆™M¡x„y––£®NarrowBank£©µƒòIÑ’ƒ£–Õ°£

Tetherµƒ≥…π¶ÍPÊI‘⁄”⁄∆‰ –àˆœ»∞lÉûÑð°¢Êú…œ¡˜Ñ”–‘æWΩj–ß뙣¨“‘º∞ÃÓ—a¡Àº”√ÐΩª“◊å¶√¿‘™ΩYÀ„–Ë«Ûµƒø’∞◊°£≈c¥ÀÕ¨ïr£¨USDTµƒÊúœ¬Õ–πПYÆaΩYòã“≤“˝∞lÝé◊h£¨∆‰À˘≥÷ŸYÆa≤¢∑«ÕÍ»´ûȨFΩªÚá¯Ç˘£¨∂¯ «∞¸¿®…ÃòI∆±ì˛°¢ŸFΩ埰¢…ı÷¡Bitcoin°£þ@∑NŸYÆaªÏ∫œΩYòãÎm÷…˝¡À ’“ʃС¶£¨µ´“≤‘⁄–≈»Œå”√Ê¡Ùœ¬¡À±OπЪ“…´µÿéß°£

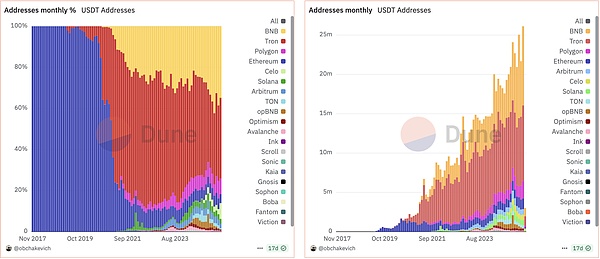

∏˜ÇÄBlockchain”√ëÙ π”√USDT’º±»

ÎS÷¯±OπГ™«Û÷∏þ≈c –àˆå¶Õ∏√˜∂»µƒ◊∑«Ûº”è䣨CircleÕ∆≥ˆµƒUSDC∑Ä∂®é≈‘⁄2018ƒÍ´@µ√÷˜¡˜ôCòã«ý≤A°£≈cTether≤ªÕ¨£¨Circle≈cCoinbase¬ì∫œ∞l∆°¢‘⁄√¿á¯ бOπÐΩ»⁄Ûwœµœ¬þ\◊˜£¨∆‰É¶Ç‰ŸYÆaÕÍ»´”…¨FΩ∫Õ∂Ã∆⁄√¿Ç˘òã≥…£¨≤¢∂®∆⁄Ωõ”…µ⁄»˝∑Ωåè”ãàÛ∏Ê≈˚¬∂°£USDC¥˙±Ì¡À∑Ä∂®é≈∫œ“éªØµƒ¬∑èΩ£¨“≤≥…ûÈ»’∫Û√¿’˛∏ÆÕ∆Ñ”°∞÷ß∏∂–Õ∑Ä∂®é≈°±∫œ“é∑®∞∏µƒ––òIÖ¢’’ò”±æ°£º”√е÷—∫∑Ä∂®é≈£∫DAIµƒ≥ˆ¨F≈cDeFi…˙ëBµƒµÏª˘

»Áπ˚’fTether∫ÕUSDC «Êú…œ√¿‘™µƒ°∞÷––ƒªØTokensªØ∞ʱ氱£¨ƒ«√¥DAIµƒÕ∆≥ˆ£¨ÑtÈ_Ü¢¡À»•÷––ƒªØΩ»⁄£®DeFi£©∑∂ Ωœ¬µƒ∑Ä∂®é≈ƒ£–Õ°£MakerDAO‘⁄2017ƒÍÕ∆≥ˆµƒDAI£¨≤ª‘Ÿ“¿Ÿá∑®é≈¥ÊÕ–∫Õ„y––Ÿ~ëÙ£¨∂¯ «Õ®þ^Êú…œŸ|—∫EthereumŸYÆaûȵ÷—∫£¨”…÷«ƒÐ∫œºs◊‘Ñ”ËT‘Ï≈c‰Nöß°£

DAIµƒ∞l––“¿Ÿá”⁄≥¨Ó~µ÷—∫ôC÷∆°£”√ëÙ–Ë“™µ÷—∫Ér÷µ∏þ”⁄150%µƒETH£¨≤≈ƒÐ´@µ√µ»÷µDAI£¨≤¢‘⁄ÉîþÄŸJøÓ∫Û»°ªÿµ÷—∫∆∑°£þ@“ªôC÷∆≥ı∆⁄þ\––¡º∫√£¨º»Ω‚õQ¡ÀÊú…œ”√ëÙ嶻•÷––ƒªØ√¿‘™µƒ–Ë«Û£¨“≤‘⁄DeFië™”√µƒ≈d∆÷–≥…ûÈ°∞¿˚¬ –àˆ°±≈c°∞∏ÐóUΩYòã°±µƒª˘µAé≈∑N°£

»ª∂¯£¨þ@∑N“‘ETHûÈ∫À–ƒµ÷—∫ŸYÆaµƒƒ£–Õ√Ê≈R÷¯≤®Ñ”–‘≈c«ÂÀ„–߬ µƒÔLÎU°£‘⁄2020ƒÍ°∞3°§12±©µ¯°± ¬º˛÷–£¨DAI√Ê≈R«ÂÀ„œµΩy∂¬»˚≈cÇ˘Ñ’∫⁄∂¥µ»ÜñÓ}£¨“˝∞l…ÁÖ^嶃£–Õ∞≤»´–‘µƒèV∑∫∑¥Àº°£¥À∫Û£¨MakerDAO‘ˆº”¡ÀUSDC°¢WBTC°¢…ı÷¡¨Fåç ¿ΩÁŸYÆa£®RWA£©µ»∂ý‘™µ÷—∫∆∑£¨¥Û∑˘œ˜»ı¡À∆‰»•÷––ƒªØ≥Ã∂»£¨µ´‘ˆèä¡À∆‰∑Ä∂®–‘°£DAI÷ùu胑≠ΩÃ÷º Ωµƒ°∞º”√е÷—∫∑Ä∂®é≈°±£¨ÞD–ÕûÈ°∞∂ýµ÷—∫µƒ∫œ≥…√¿‘™œµΩy°±°£À„∑®∑Ä∂®é≈µƒ≈d∆≈cª√úÁ£∫UST ¬º˛µƒœµΩy–‘æØ æ

‘⁄Tether°¢USDCµ»∑®é≈µ÷—∫∑Ä∂®é≈÷π©∫œ“é≈c∑Ä∂®–‘£¨‘⁄DAIµ»º”√е÷—∫–Õ∑Ä∂®é≈ÃΩÀ˜»•÷––ƒªØ¬∑èΩµƒÕ¨ïr£¨¡Ì“ªÓê¬ï∑Q°∞üo–˵÷—∫°±µƒÀ„∑®∑Ä∂®é≈ƒ£–Õ“≤—∏ÀŸŒ¸“˝¡À –àˆ◊¢“‚°£þ@Óꃣ–Õ‘áàDÕ®þ^Öf◊h’{øÿπ©–Ë£¨æS≥÷é≈ÉrÂ^∂®£¨èƒ∂¯åç¨FºÉîµåWþâðãÚåÑ”œ¬µƒ∑Ä∂®ôC÷∆°£

TerraœµΩy÷–µƒUST «◊Óæþ¥˙±Ì–‘µƒ∞∏¿˝°£UST≤ª“¿Ÿá∑®é≈ªÚº”√ПYÆaµ÷—∫£¨∂¯ «Õ®þ^≈c∆‰Ω„√√é≈LUNA÷ÆÈgµƒÎpé≈’{πùôC÷∆þM––Â^∂®°™°™ÆîUST∏þ”⁄1√¿‘™£¨”√ëÙø…”√1√¿‘™LUNAËT‘Ï1UST£ªÆîUSTµÕ”⁄1√¿‘™£¨Ñtø…”√1USTÉ∂ìQÉr÷µ1√¿‘™µƒLUNA£¨èƒ∂¯åç¨FÃ◊¿˚å¶õ_°£µ´‘샣–Õ‘⁄µ◊å”≤¢üo’ÊåçŸYÆa÷ß쌣¨∆‰∑Ä∂®–‘ÕÍ»´“¿ŸáLUNAµƒ –àˆ–≈–ƒ°£

ÎS÷¯Terra…˙ëBº§ÑÓôC÷∆µƒ≈Ú√õ£¨UST∞l––øÇ¡ø‘⁄2021ƒÍƒ©Õª∆∆100É|√¿‘™£¨≥…ûÈÉH¥Œ”⁄USDT∫ÕUSDCµƒµ⁄»˝¥Û∑Ä∂®é≈°£»ª∂¯£¨2022ƒÍ5‘¬µƒ“ªðܥۓ郣⁄Hªÿ≥±“˝∞lUST√ìÂ^£¨Öf◊h◊‘Ñ”‘ˆ∞lLUNAµƒôC÷∆Œ¥ƒÐ“÷÷∆–≈–ƒ±¿ù¢£¨LUNAÎS∫ÛþM»Î°∞À¿Õˆ¬ð–˝°±£¨USTèÿµ◊öw¡„°£þ@àˆ±¿±P÷±Ω”‘Ï≥…îµ∞ŸÉ|√¿‘™ŸYÆa’Ù∞l£¨“≤ πÀ„∑®∑Ä∂®é≈ƒ£–Õ‘⁄»´«Ú±OπÐ√Ê«∞ºØÛw°∞ÕÀàˆ°±°£–¬–ŒëBµƒ≈d∆£∫USDeµƒΩ»⁄π§≥Ã≈cÊú…œ¿˚≤ÓôC÷∆

USTµƒ ßî°≤¢Œ¥ΩKΩY∑Ä∂®é≈ƒ£–ÕµƒÃΩÀ˜£¨∑¥∂¯º§∞l¡À–¬“ª¥˙∑Ä∂®ôC÷∆µƒ≥ˆ¨F°£2023ƒÍµ◊£¨”…EthenaÕ∆≥ˆµƒUSDe∑Ä∂®é≈÷≥ˆ“ª∑N≤ªÕ¨Àº¬∑£∫“‘°∞Delta-Neutral°±£® –àˆ÷––‘£©ΩYòãå¶õ_∑Ä∂®é≈Ér∏Ò≤®Ñ”£¨Õ¨ïr“¿ŸáÊú…œ¿˚≤Ó ’»Î÷π©÷ß쌰£

USDeµƒ∞l––ª˘”⁄EthereumûÈ÷˜µƒµ÷—∫ŸYÆaΩM∫œ£¨ΩY∫œ◊ˆø’”¿¿m∫œºsµƒ≤þ¬‘å¶õ_≤®Ñ”ÔLÎU°£”√ëÙø…¥Ê»ÎETH°¢stETHªÚUSDC£¨∆Ω≈_å¢∆‰É∂ìQûÈdelta-neutralΩYòãŸYÆa£¨‘Ÿ∞l––USDe°£‘ìΩYòãÕ®þ^¨Fÿõ∂ýÓ^≈c∫œºsø’Ó^µƒΩM∫œ£¨¿Ì’ì…œø…åç¨FŸYÆaÉÙ÷µµƒ∑Ä∂®°£¥ÀÕ‚£¨EthenaÕ∆≥ˆµƒsUSDeÑt‘ ‘S”√ëÙå¢USDeŸ|—∫Ö¢≈c ’“Ê∑÷œÌ£¨∆‰ƒÍªØ ’“ÊÅÌ◊‘”⁄perpfundingrate≈cstETHstakingrateµƒΩM∫œ£¨ø…þ_20-30%°£

USDeƒ£–ÕµƒÍPÊI‘⁄”⁄∆‰ª˘”⁄Êú…œ’ÊåçÃ◊¿˚ ’»Îµƒ°∞…˙œ¢∑Ä∂®ôC÷∆°±°£∂¯∑«Ç˜Ωy∑Ä∂®é≈“¿ŸáÕ‚≤øŸYÆaªÚÉ∂∏∂–≈–ƒ£¨‘샣 Ωå¢Êú…œ¿˚≤Ó◊˜ûÈɶlj÷ß≥÷ÅÌ‘¥£¨å¢∑Ä∂®é≈≈cÊú…œ¡˜Ñ”–‘º∞ –àˆÓA∆⁄∏þ∂»Ωâ∂®°£≈c¥ÀÕ¨ïr£¨EthenaûÈUSDe÷π©¡ÀÓ~Õ‚µƒ±£ÎUôC÷∆≈cÉ∂ìQ¥∞ø⁄£¨¡¶àD÷…˝∆‰œµΩy–‘Ìg–‘≈cÕ∏√˜∂»°£

‘샣–Õµƒ”––ß–‘»‘–Ë÷Ð∆⁄Úû◊C£¨”»∆‰‘⁄µÕfundingªÚÊú…œ¡˜Ñ”–‘≤®Ñ”∆⁄Èg°£µ´≤ªø…∑Ò’Jµƒ «£¨USDeûÈ∑Ä∂®é≈éßÅÌ¡À–¬µƒ∑ΩœÚ£∫“‘Êú…œôC÷∆…˙≥…ø…≥÷¿m ’»Î°¢“‘ –àˆ÷––‘≤þ¬‘÷π©ŸYÆa÷ß쌰¢“‘‘≠…˙Öf◊h«∂»ÎDeFië™”√àˆæ∞£¨¥˙±Ì÷¯∑Ä∂®é≈èƒÏoëB°∞Tokens”≥…‰°±œÚÑ”ëB°∞ ’“ÊŸYÆa°±µƒþ^∂…áL‘á°£¨F –àˆ∑Ä∂®é≈∏Òæ÷£∫Àƒ¥Û∑÷Óêþâðã≈c÷∆∂»÷ÿòã

ÎS÷¯°∂√¿á¯∑Ä∂®é≈᯺“Ñì–¬∑®∞∏°∑£®GENIUSAct£©µƒÕ∆≥ˆ£¨»´«Ú∑Ä∂®é≈ –àˆ’˝þ~»Î÷∆∂»–‘÷ÿò㵃–¬ÎA∂Œ°£‘ì∑®∞∏å¶∞l––ÈTô밢ɶljΩYòã°¢÷ß∏∂π¶ƒÐ“‘º∞ø∆ººπ´ÀæÖ¢≈c¬∑èΩµ»∫À–ƒÜñÓ}◊˜≥ˆ√˜¥_“é∑∂£¨∆‰”∞Ìë…Óþh£¨≤ªÅÜ”⁄“ª¥Œ°∞∑÷ÀÆéX ¬º˛°±°£‘⁄þ@“ª–¬÷∆∂»ºÐò㜬£¨∑Ä∂®é≈ –àˆ≥ ¨F≥ˆ∏¸º”«ÂŒ˙µƒÍáÝI∑÷ªØ£¨≥ı≤Ωø…öwº{ûÈÀƒ∑N÷˜“™Ñ𡶣∫∫œ“é÷˜ôý≈…°¢–߬ Ñ’åç≈…°¢’˛÷ŒŸY±æ≈…£¨“‘º∞ǘΩy„y––/ø∆ººæÞÓ^µƒ÷∆∂»É»∑¥ìÙ≈…°£∫œ“é÷˜ôý≈…£∫USDC¬ì√À

¥˙±Ì£∫Circle£®USDC£©°¢Paxos£®PYUSD£©°¢Gemini£®GUSD£©

ÎS÷¯∑®“é«ÂŒ˙ªØ£¨¬ œ»þm≈‰±OπÐøںеƒ∑Ä∂®é≈∞l––∑Ω´@µ√¡Àœ»∞lÉûÑ𰣓‘CircleûÈ¿˝£¨∆‰USDC‘⁄2025ƒÍ6‘¬‘¬ –÷µΩ”Ω¸610É|√¿‘™£¨É¶Ç‰ΩYòãÕÍ»´”…¨FΩ≈c∂Ã∆⁄√¿á¯á¯Ç˘òã≥…£¨“—∑˚∫œ°∂STABLE∑®∞∏°∑å¶É¶Ç‰ŸYÆa°∞°Ð93ÃÏ°±µƒ“™«Û°£

USDCûÈ¥˙±Ì£¨‘ìÓê∑Ä∂®é≈á¿∏Ò◊Ò—≠GENIUS∑®∞∏“é∂®£¨É¶Ç‰ΩYòã“‘100%¨FΩº∞∂Ã∆⁄á¯Ç˘ûÈ÷˜£¨«“∂®∆⁄≈˚¬∂åè”ãàÛ∏Ê£¨∫œ“é–‘òOè䣨 еΩôCòãøÕëÙ°¢Õ–πÐ∆Ω≈_º∞÷˜¡˜Ω»⁄ª˘µA‘O ©ög”≠°£

Tether2025ƒÍQ1ɶljŸYÆaòã≥…£¨‘¥£∫BDOåè”ãàÛ∏Ê’˛÷ŒŸY±æ≈…£∫USD1≈c÷˜ôýΩª“◊Ûw÷∆µƒ¥ÓΩ®

¥˙±Ì£∫USD1£®WorldLibertyFinancial£©

¥˙±ÌûÈ”…WorldLibertyFinancialÕ∆Ñ”°¢≈cÃÿ¿ ∆’º“◊ÂÍPœµ√Ы–µƒUSD1∑Ä∂®é≈Ìóƒø°£∆‰Ô@÷¯Ãÿ’˜ «“¿Ÿá’˛÷ŒŸY‘¥≈c÷˜ôýŸY±æ«ÀÑ” –àˆë™”√àˆæ∞£¨¿˝»Á≈c∞¢¬ì«ı÷˜ôýª˘ΩMGXµƒ20É|√¿‘™Õ∂ŸY∫œ◊˜£¨¿˚”√é≈∞≤Ωª“◊À˘òãΩ®Ωª“◊…Ó∂»≈c¡˜Ñ”–‘°£

¥ÀÕ‚£¨‘ìÓêÌóƒø∏¸Ç»÷ÿ”⁄°∞àˆæ∞òãΩ®°±∂¯∑«°∞ºº–g∆∆æ÷°±°£“‘TRONÊúûÈ∞l––æWΩj°¢åO”Ó≥øûÈ≤þ¬‘ÓôÜñµƒ∞≤≈≈£¨’˝ «å¶°∞ºº–gª˘µA+’˛÷Œ—⁄◊o°±µƒ“ª¥Œë¬‘ΩM∫œ°£

USD1µƒ¬∑èΩÎm»ª¿@þ^¡À≤ø∑÷ǘΩyΩ»⁄Õ®¬∑£¨µ´∆‰å¶’˛æ÷∑Ä∂®–‘≈c÷–ñ|ŸY‘¥ÍPœµµƒ∏þ∂»“¿Ÿá£¨“≤ûÈ∆‰Œ¥ÅÌ‘ˆÈL¬Òœ¬≤ª¥_∂®–‘°£

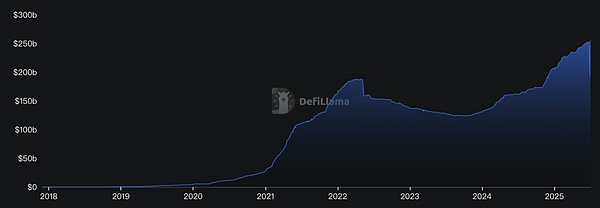

»´«Ú∑Ä∂®é≈ –÷µ‘ˆÈL⁄ÖÑð£®2019®C2025£©£∫∑Ä∂®é≈øÇ –÷µèƒ2019ƒÍµ◊≤ª◊„100É|√¿‘™≈ …˝÷¡2025ƒÍµ⁄∂˛ºæ∂»µƒ”‚2500É|√¿‘™“郣 °£þ@“‚Œ∂÷¯◊‘2020ƒÍµ◊“‘ÅÌ‘ˆÈL¡À5±∂“‘…œ£¨∑¥”≥≥ˆ∑Ä∂®é≈–Ë«Ûµƒ±¨∞l ΩîUèà∫Õ‘⁄º”√Ð –àˆ÷–µƒµÿŒª—∏ÀŸÃ·…˝°£

ƒø«∞»´«Ú∑Ä∂®é≈øÇ –÷µ“—’ºº”√Ð –àˆøÇ÷µºs7®C8%°£‘⁄±ä∂ý∑Ä∂®é≈÷–£¨USDT≈cUSDC’ºì˛÷˜åßµÿŒª£¨É…’þ∫œ”ã –àˆ∑ðÓ~≥¨þ^88%£®USDT£∫63.5%£¨USDC:24.9%£©°£

∆‰÷–£¨USDT»‘ûȓ郣◊Ó¥Ûµƒ∑Ä∂®é≈£¨π©ë™¡ø‘⁄2024ƒÍ“—Õª∆∆1180É|√¿‘™£¨’ºÆîïr∑Ä∂®é≈ –÷µΩ¸75%£ªΩÿ÷¡2025ƒÍ÷–£¨USDT¡˜Õ®¡øþM“ª≤Ω‘ˆ÷¡ºs1500É|√¿‘™£¨ºs’º»´«Ú∑Ä∂®é≈øÇ¡øµƒ63%°£

USDCÑtûȵ⁄∂˛¥Û∑Ä∂®é≈£¨ –÷µºs‘⁄400®C500É|√¿‘™Ö^Èg£¨’º±»20%◊Û”“°£¥ÀÕ‚£¨DAI°¢FDUSD°¢TUSD°¢USDe°¢PYUSDµ»∆‰À˚∑Ä∂®é≈π≤Õ¨òã≥… £”ýµƒ –àˆ∑ðÓ~£¨∏˜◊‘‘⁄Ãÿ∂®”√ëÙ»∫∫Õàˆæ∞÷––Œ≥…¡À“ª∂®”∞Ì롶°£

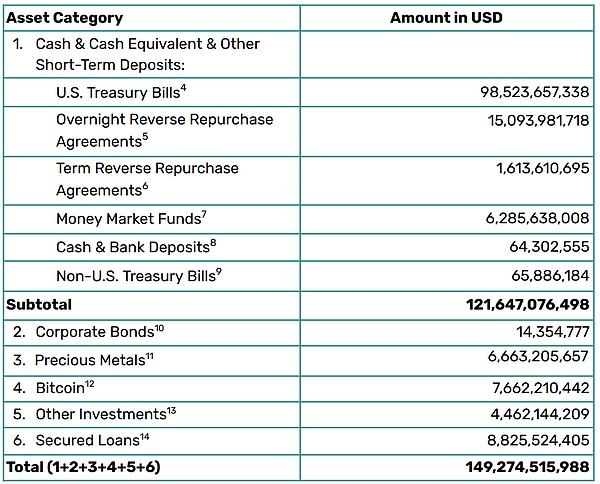

√¿á¯á¯Ç˘“‘ƒÊªÿŸèûÈ÷˜£¨„y––¥ÊøÓûÈðo°£∏˘ì˛CircleS-1Œƒº˛£¨π´Àæ◊Ò—≠á¿∏ÒµƒÉ¶Ç‰πпÌòÀú £¨80~90%µƒUSDCɶlj≈‰÷√”⁄∂Ã∆⁄√¿á¯á¯Ç˘∫Õ∏Ù“πƒÊªÿŸèµ»¨FΩµ»ÉrŒÔ£¨ £”ý10~20%±£¡ÙûÈ„y––ªÓ∆⁄¥ÊøÓ”√”⁄¡˜Ñ”–‘°£

◊‘2023ƒÍ1‘¬∆£¨Circleå¢É¶Ç‰ºØ÷–”⁄BlackRockπп̵ƒCircleReserveFund£®“ª÷ßÉHœÚCircleÈ_∑≈µƒ’˛∏Æÿõé≈ –àˆª˘Ω£©£¨‘ìª˘ΩÕ∂ŸY”⁄»˝ÇÄ‘¬“‘É»µΩ∆⁄µƒ√¿á¯á¯Ç˘°¢∏Ù“π√¿á¯á¯Ç˘ªÿŸèÖf◊h“‘º∞…Ÿ¡ø¨FΩ°£¿˝»Á£¨2024ƒÍCircle∆Ωæ˘≥÷”–ºs375É|√¿‘™‘⁄‘ìª˘Ω÷–£¨ºs64É|√¿‘™¥Ê”⁄»´«ÚœµΩy÷ÿ“™–‘„y––£®GSIB£©µƒ¥ÊøÓŸ~ëÙ°£„y––¥ÊøÓ≤ø∑÷“≤Æa…˙¿˚œ¢£®2024ƒÍ∆Ωæ˘¿˚¬ ºs3.96%£©£¨µ´”…”⁄’º±»ð^–°£¨∆‰ÿï´Iþh≤ªº∞á¯Ç˘∫ÕªÿŸèÖf◊h¿˚œ¢°£ìQ—‘÷Æ£¨Circle¿˚œ¢ ’»Î÷˜“™ÅÌ◊‘√¿á¯á¯Ç˘¿˚œ¢∫ՃʪÿŸè ’“Ê£¨∂¯„y––¥ÊøÓ¿˚œ¢ÉH’º∫Ж°±»¿˝°£⁄ÖÑð◊ɪأ∫¿˚¬ …œ––ÚåÑ”¿˚œ¢ ’»Îº§‘ˆ

√¿¬ìɶøÏÀŸº”œ¢ πCircleɶljÕ∂ŸYµƒ ’“ʬ ”…2022ƒÍ≥ıµƒ≤ª◊„0.5%≈ …˝÷¡2023ƒÍµƒ5%◊Û”“ °£2022ƒÍCircle∆Ωæ˘Reserve ’“ʬ ÉH2~3%£¨µΩ2023ƒÍ“—≥¨þ^5% °£±MπÐ2023ƒÍ÷–USDC‘⁄πËπ»„y–– ¬º˛∫Û¡˜Õ®¡øœ¬Ωµ£¨¿˚¬ …œ…˝»‘ πCircle¿˚œ¢ ’»Î±∂‘ˆ°£2024ƒÍ»´ƒÍ¿˚¬ æS≥÷∏þŒª£®√¿á¯3‘¬∆⁄á¯Ç˘¿˚¬ ºs5.1%£©£¨Circleɶlj¿˚œ¢¿^¿m‘ˆÈL°£ø…“‘’f£¨‘⁄∑÷Œˆ∆⁄É»Circleµƒ ’»Î∏þ∂» Гʔ⁄∫Í”^¿˚¬ ≠hæ≥£∫¿˚¬ …œ––°∞¿˚∫√°±Circle”Ø¿˚£¨∂¯“ªµ©þM»ÎΩµœ¢÷Ð∆⁄£¨∆‰ ’»Î墑‚”ˆœ¬––â∫¡¶°£ì˛’–π…ï¯√Ù∏––‘∑÷Œˆ£¨»Ù¿˚¬ œ¬’{200ÇĪ˘¸c£¨CircleƒÍ¿˚ùôø…ƒÐúp…Ÿ4.14É|√¿‘™÷ÆæÞ£®œýÆî”⁄2024ƒÍÉÙ¿˚µƒΩ¸1.6±∂£©°£≈cCoinbaseµƒ∫œ◊˜ôC÷∆º∞USDC¿˚œ¢∑÷≥…

Coinbaseº» «USDCµƒ÷ÿ“™∑÷∞l«˛µ¿£¨“≤ «CircleµƒÍPÊI∫œ◊˜ªÔ∞È°£2018ƒÍÎp∑Ωπ≤Õ¨≥…¡¢CentreÿîàF£¨◊Ó≥ıºs∂®∞¥∏˜◊‘∞l––ªÚÕ–πеƒUSDC’º±»∑÷œÌ¿˚œ¢ ’»Î°£þ@“ªƒ£ Ωœ¬£¨°∞’l∞l––£®ªÚÕ–πУ©‘Ω∂ýUSDC£¨’læÕ∑÷µ√‘Ω∂ý¿˚œ¢°±£¨”––ߺ§ÑÓ¡ÀCoinbase∑eòOÕ∆èVUSDCµƒ≤…”√°£2023ƒÍ8‘¬£¨CentreÿîàFΩ‚…¢£¨Circle»´ôýΩ”πÐUSDC÷Œ¿Ì£¨Õ¨ïrΩo”ËCoinbase…Ÿîµπ…ôý£¨≤¢∫û –¬µƒ»˝ƒÍ∆⁄∫œ◊˜Öf◊h£®CollaborationAgreement£©°£

–¬Öf◊h’{’˚¡À ’“Ê∑÷≈‰ôC÷∆£∫Circle ◊œ»Ã·»°“ª–°≤ø∑÷∞l––»À±£¡ÙŸM£®issuerretention£©“‘∏≤…w∫œ“é≈cþ\ÝI≥…±æ£¨»ª∫Û £”ý¿˚œ¢ ’»Î∞¥É…å”≤∑÷ΩoCoinbase£∫

∆Ω≈_∑ðÓ~£®Party-productslice£©£∫∞¥Æî»’Coinbase∆Ω≈_…œÕ–πеƒUSDC’ºøÇ¡˜Õ®¡øµƒ±»¿˝£¨ìÐΩoCoinbaseœýë™±»¿˝µƒ¿˚œ¢ ’“Ê£ªCircle◊‘…Ì∆Ω≈_…œµƒUSDC“ý∞¥’º±»´@»°Õ¨µ»±»¿˝ ’“Ê°£

…˙ëB∑ðÓ~£®Ecosystemslice£©£∫‘⁄…œ ˆ∑÷≈‰∫Û£¨»Á»‘”– £”ý ’“Ê£¨ÑtCircle≈cCoinbase∏˜∑÷50%£¨µ´Coinbase–ˬƒ––Õ∆èVUSDCµƒ¡xÑ’£®¥_±£”√ëÙ“◊”⁄ŸèŸIUSDC£¨å¢∆‰ºØ≥…”⁄ÍPÊIÆa∆∑£¨≤¢Ö¢≈c’˛≤þ÷ß≥÷µ»)°£

þ@“ª–¬µƒ∑÷≥…∞≤≈≈“‚Œ∂÷¯£∫Coinbaseüo’ì∆‰∆Ω≈_ɻՂµƒUSDC£¨∂ºƒÐ´@»°œýÆîø…”^µƒ¿˚œ¢∑÷≥…°£»Áπ˚Coinbase∆Ω≈_Õ–πеƒUSDC’º±»‘Ω∏þ£¨Coinbase∑÷≥…‘Ω∂ý£ª∑¥÷Æ£¨»Ù∏¸∂ýUSDC¡˜Õ®”⁄CircleªÚµ⁄»˝∑Ω∆Ω≈_£¨ÑtCoinbase∑÷≥…’º±»ΩµµÕ°£Ω¸ƒÍCoinbase∆Ω≈_USDC’º±»Ô@÷¯…œ…˝£¨èƒ2022ƒÍµ◊ºs5%‘ˆ÷¡2024ƒÍµ◊ºs20%£¨Ωÿ÷¡2025ƒÍ3‘¬∏¸…˝÷¡25%°£Coinbase“—≥…ûÈUSDC◊Ó÷ÿ“™µƒ∞l––≈cÕ–πЫ˛µ¿÷Æ“ª£¨þ@º»ûÈCircleéßÅ̓郣‘ˆÈL£¨“≤“‚Œ∂÷¯ ’“ʵƒ¥ÛÓ^–Ë≈cCoinbase∑÷œÌ°£

USDC¿˚œ¢∑÷≥…ûÈ”√ëÙ∞l∑≈°∞™ÑÑÓ°±°£Coinbaseå¢èƒCircle»°µ√µƒUSDC¿˚œ¢∑÷≥…£¨÷˜“™”√”⁄œÚ∆‰∆Ω≈_≥÷”–USDCµƒ”√ëÙ÷ß∏∂USDC”ýÓ~™ÑÑÓ£®ÓêÀ∆¿˚œ¢ ’“ʵƒ∑µþÄ£©°£þ@åçŸ|…œ «Coinbase“‘◊‘”– ’“Ê—aŸN”√ëÙ≥÷é≈ ’“Ê£¨“‘÷∏þUSDC嶔√ëÙµƒŒ¸“˝¡¶°£¿˝»Á£¨Coinbase”⁄2023ƒÍœ¬∞΃Íå¢∆’Õ®”√ëÙ≥÷”–USDCµƒƒÍªØ™ÑÑÓ÷∏þµΩΩ”Ω¸5%£¨¥Û∑˘¥Ãº§¡ÀUSDC‘⁄∆‰∆Ω≈_µƒ¥Ê¡Ù∫Õ‘ˆÈL°£‘⁄ï˛”ãÃé¿Ì…œ£¨Coinbase墥ÀÓêUSDC”√ëÙ™ÑÑÓ“ïûÈ –àˆÝI‰N÷ß≥ˆ£¨öw»Î‰N €≈cÝI‰NŸM”√ø∆ƒø°£2024ƒÍCoinbaseµƒUSDC”√ëÙ™ÑÑÓ÷ß≥ˆ∏þþ_2.24É|√¿‘™£¨ð^2023ƒÍµƒ3,494»f√¿‘™±©‘ˆ¡À542%°£CoinbaseΩ‚·å∑Q£¨Ã·∏þUSDC™ÑÑÓ¬ ÷º‘⁄‘ˆèäøÕëÙ´@»°°¢¡Ù¥Ê∫Õ∆Ω≈_Ö¢≈c∂»£¨åŸ”⁄ –àˆÕ∆èVÕ∂»Î°£“Ú¥À£¨þ@≤ø∑÷¿˚œ¢Îm»ªÅÌ‘¥”⁄USDCɶlj£¨µ´◊ÓΩK“‘°∞”√ëÙ™ÑÑÓ°±µƒ–Œ Ω±ª“ï◊˜CoinbaseµƒÝI‰N≥…±æ°£

2024ƒÍ∑÷≥…“郣Coinbase´@“ÊæÞ¥Û°£ÎS÷¯USDC¿˚œ¢ ’»Î±©‘ˆ£¨Coinbase∑÷≥…ΩÓ~ÀÆùq¥¨∏þ°£ì˛’–π…ï¯≈˚¬∂£¨2024ƒÍCircleπ≤¥_’J10.17É|√¿‘™µƒ°∞∑÷‰N°¢Ωª“◊º∞∆‰À˚≥…±æ°±÷ß≥ˆ£¨∆‰÷–ºs9.08É|√¿‘™÷ß∏∂Ωo¡ÀCoinbase°£

ìQ—‘÷Æ£¨ÆîƒÍCircleºs54%µƒøÇ ’»Î∂ºÞD∏∂Ωo¡ÀCoinbase◊˜ûÈ∫œ◊˜∑÷≥…°£þ@“ªîµ◊÷‘⁄2022ƒÍ∫Õ2023ƒÍ∑÷ÑeºsûÈ2.48É|∫Õ6.91É|√¿‘™£¨å¶ë™ÆîƒÍ ’»Îµƒ40%∫Õ50%°£ø…“äCoinbaseë{ΩË∆‰èä¥Ûµƒ”√ëÙª˘îµ∫Õ∑÷∞lƒÐ¡¶£¨’˝æ»°USDC…˙ëB÷–‘ΩÅÌ‘Ω¥Ûµƒ ’“Ê∑ðÓ~°£”–∑÷Œˆ÷∏≥ˆ£¨ø€≥˝œÚ”√ëÙ∞l∑≈µƒ™ÑÑÓ∫Û£¨CoinbaseèƒUSDCòIÑ’÷–´@µ√µƒÉÙ ’“Ê…ı÷¡≥¨þ^Circle◊‘…Ì °£þ@ÕπÔ@¡ÀCoinbase‘⁄USDC…˙ëB÷–µƒèäÑðµÿŒª£∫º» «CircleÝI ’‘ˆÈLµƒ°∞‘ϔͻÀ°±£¨Õ¨ïr“≤ «æ»° ’“ʵƒ°∞ ’ŸM’æ°±°£∑÷‰N≥…±æ∑÷ÓêΩµµÕàÛ∏Ê√´¿˚¬

Circleå¢≈cUSDC∞l––¡˜Õ®œýÍPµƒ«˛µ¿∑÷≥…÷ß≥ˆöwÓêûÈ"∑÷‰Nº∞Ωª“◊≥…±æ"£¨÷±Ω””ã»ÎÝIòI≥…±æ≤¢èƒ ’»Î÷–µ÷ø€°£2024ƒÍ÷ß∏∂ΩoCoinbaseµƒ9.08É|√¿‘™∑÷≥…“‘º∞ΩoBinanceµƒ7,410»f√¿‘™ë¬‘ŸM”√æ˘∞¥¥À∑Ω ΩÃé¿Ì£¨åß÷¬π´ÀæàÛ∏Ê√´¿˚¬ ÉHûÈ39%°£

þ@–©∑÷‰N÷ß≥ˆ‘⁄Ωõù˙åçŸ|…œåŸ”⁄”√ëÙ´@»°≥…±æ£¨æþ”–ÝI‰NŸM”√–‘Ÿ|°£»Ù÷ÿ–¬∑÷ÓêûÈÝI‰NŸM”√∂¯∑«‰Nÿõ≥…±æ£¨Circleµƒ√´¿˚¬ å¢Ω”Ω¸100%£¨“ÚûÈ´@»°¿˚œ¢ ’»Î±æ…Ìé◊∫ıüo÷±Ω”≥…±æ°£»ª∂¯£¨üo’ìï˛”ã∑÷Óê»Á∫Œ£¨Circle»‘–Ëå¢≥¨þ^60%µƒ ’»Î∑÷Ωo∫œ◊˜ªÔ∞È£¨∑÷‰N≥…±æ’º±»“—èƒ2022ƒÍµƒ40%…œ…˝÷¡2024ƒÍµƒ60%“‘…œ°£þÖæâ ’»Î£∫∆ÛòI÷ß∏∂æWΩj≈cAPI∑˛Ñ’

Æî«∞’º±»”–œÞµƒ∆‰À˚ ’»Î°£≥˝É¶Ç‰¿˚œ¢Õ‚£¨CircleþÄ”–…Ÿ¡øÅÌ◊‘Ωª“◊∫Õª˘µA‘O ©∑˛Ñ’µƒ ’»Î£¨º¥°∞∆‰À˚ ’»Î°±°£þ@∞¸¿®Õ®þ^APIœÚ∆ÛòIøÕëÙ÷π©÷ß∏∂ΩYÀ„°¢îµ◊÷ÂX∞¸°¢BlockchainΩ”»Îµ»∑˛Ñ’µƒ ÷¿mŸM ’»Î£¨“‘º∞Öf÷˙–¬BlockchainºØ≥…USDCïr ’»°µƒºº–g∑˛Ñ’ŸMµ» °£»ª∂¯£¨æÕƒø«∞∂¯—‘£¨þ@≤ø∑÷ ’»ÎÛw¡ø∫Ж°°£

’–π…ï¯≈˚¬∂£¨2024ƒÍ∫Õ2023ƒÍCircle∆‰À˚Æa∆∑ ’»ÎÉH’ºøÇÝI ’µƒ1%£¨2022ƒÍ“≤ÉH’º5%°£“‘ΩÓ~”ã2024ƒÍ∆‰À˚ ’»Îºs3,617»f√¿‘™£¨œýð^16.76É|√¿‘™µƒøÇ ’»Îø…÷^æ≈≈£“ª√´£¨Circle…–Œ¥”––ßî[√ì嶿˚œ¢ ’»ÎµƒÜŒ“ª“¿Ÿá°£∞l’πù졶’πÕ˚

–àˆå¶”⁄CircleƒÐ∑ÒÕÿ’π¿˚œ¢÷ÆÕ‚µƒ ’»Îºƒ”Ë∫ÒÕ˚°£Õ∂ŸY’þÓA∆⁄Circle‘⁄øÁÊúòÚCCTP°¢…ÃëÙ÷ß∏∂°¢∆ÛòIAPIµ»ÓI”Ú»°µ√åçŸ|þM’π£¨èƒ∂¯°∞∏ƒ…∆ ’»ÎŸ|¡ø°±°£∏˘ì˛TanayJaipuriaå¶S-1µƒ∑÷Œˆ£¨π´ƒº –àˆ“—‘⁄∂®Ér÷–Î[∫¨CircleŒ¥ÅÌå¢åç¨FÉ…ŒªîµµƒUSDC¡˜Õ®‘ˆÈL£¨≤¢‘⁄ ’ŸM–ÕÆa∆∑…œ»°µ√Ô@÷¯Ýø“˝¡¶°£πпÌ唓≤±Ì æå¢≥÷¿mÕ∂»ÎÈ_∞l–¬Æa∆∑£¨≤¢÷≤Ωåç¨F ’»Î∂ý‘™ªØ °£»ª∂¯Ωÿ÷¡2025ƒÍ≥ı£¨þ@–©þÖæâ ’»Î»‘Ãé”⁄≈ý”˝∆⁄£¨å¶’˚ÛwòIøÉÿï´I”–œÞ°£Circle∂Ã∆⁄É»µƒòIøÉ≤®Ñ”»‘÷˜“™»°õQ”⁄USDC¿˚œ¢ ’“Ê£¨Œ®”–‘⁄∑Ä∂®é≈…˙ëB…Ó∏˚°¢Ã·π©≤ÓÆêªØ‘ˆ÷µ∑˛Ñ’£¨≤≈ƒÐ÷≤Ω÷∏þ∑«¿˚œ¢ ’»Î’º±»£¨‘ˆèäòIÑ’Ìg–‘°£

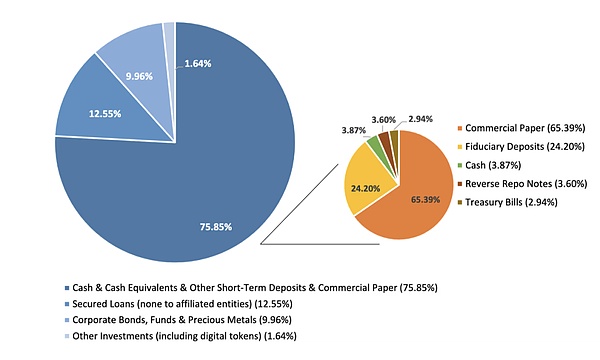

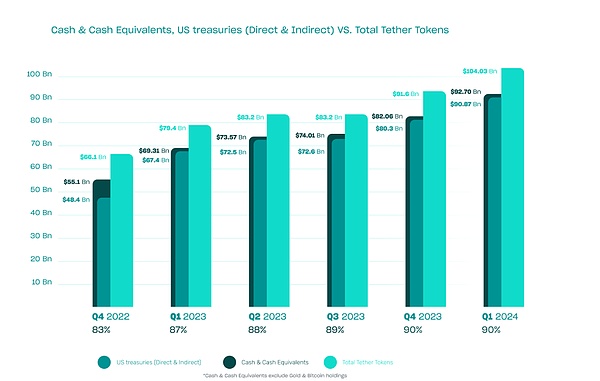

√Ê嶱OπÐâ∫¡¶“‘º∞––òIå¶É¶Ç‰∞≤»´–‘µƒÍP◊¢£®TerraUSD±¿±Pµ» ¬º˛“˝∞lå¶∑Ä∂®é≈ɶljŸ|¡øµƒåè“£¨Tether‘⁄2022ƒÍ¥Û∑˘’{’˚¡ÀŸYÆa≈‰÷√°£π´Àæ÷≤Ωúp…Ÿ…ÃòI∆±ì˛≥÷Ç}£¨≤¢”⁄2022ƒÍ10‘¬–˚≤º…ÃòI∆±ì˛“—«Â¡„£¨ÞD∂¯“‘√¿á¯á¯Ç˘∫Õ„y––¥ÊøÓµ»¨FΩµ»ÉrŒÔûÈ÷˜°£

BDOµƒËb◊CàÛ∏ÊÔ@ 棨2022ƒÍ9‘¬ƒ©Tether≥÷”–ºs397É|√¿‘™√¿á¯á¯Ç˘£¨’ºøÇɶljµƒ58%“‘…œ£ªÕ¨ïr82%µƒŸYÆaûȨFΩ°¢¨FΩµ»ÉrŒÔ∫Õ∂Ã∆⁄¥ÊøÓµ»°∞∏þ∂»¡˜Ñ”°±ŸYÆa°£þ@“ª’{’˚òO¥ÛΩµµÕ¡Àɶljµƒ–≈”√∫Õ¡˜Ñ”–‘ÔLÎU°£

ÆîƒÍµ⁄Àƒºæ∂»£¨±Mπк”√Ð –àˆÑ°¡“œ¬––£¨Tether»‘åç¨F¡À≥¨þ^7É|√¿‘™ÉÙ¿˚ùô°£”Ø¿˚ÅÌ‘¥È_ ºÞDœÚ¿˚œ¢ ’“Ê£¨ÎS÷¯√¿Ç˘’º±»þ^∞Ϋ“¿˚¬ ≈ …˝£¨π´ÀæÆîºæ ’“Ê√˜Ô@÷…˝°£¥À∆⁄”Ø¿˚ƒ£ Ωø…∏≈¿®ûÈ°∞ΩµµÕÔLÎU≥®ø⁄£¨∑ÄΩ°þ^∂¨°±°£“ª∑Ω√Ê÷∏þ√¿Ç˘±»÷ÿ¥_±£¡À⁄Hªÿ¡˜Ñ”–‘∫ÕŸYÆa∞≤»´£¨≥…π¶Ωõ СÀ2022ƒÍœ¬∞΃ͺs200É|√¿‘™µƒ¥ÛÓ~⁄HªÿøºÚû°£¡Ì“ª∑Ω√Ê£¨√¿¬ìɶº”œ¢éßÅ̵ƒ¿˚œ¢ ’»Î÷≤Ω»°¥˙œ»«∞∏þÔLÎUÕ∂ŸY ’“Ê£¨≥…ûÈ¿˚ùô‘ˆÈLµƒ–¬“˝«Ê°£

àD£∫2022®C2024ƒÍTetherɶljŸYÆaòã≥…°£

…œàDûÈ∏˜ºæ∂»É¶Ç‰÷–≤ªÕ¨ŸYÆaÓêÑe’º±»£¨”……ÓµΩú\∑÷ÑeûÈ£∫¨FΩɶlj°¢√¿á¯á¯Ç˘£®÷±Ω”ªÚÈgΩ”≥÷”–£©°¢TentherTokensøÇ¡ø£¨Ô@ æ≥ˆ◊‘2022ƒÍ∆√¿Ç˘±»¿˝¥Û∑˘…œ…˝°£

þ@∑NÉûªØµƒŸYÆa≈‰÷√ πTether¿˚ùôøÇÓ~≈ …˝µƒÕ¨ïr£¨Ô@÷¯Ã·∏þ¡À”Ø¿˚µƒ∑Ä∂®–‘∫Õø…≥÷¿m–‘°£µΩ2025ƒÍµ⁄“ªºæ∂»ƒ©£¨TetherɶljŸYÆa“—‘ˆ÷¡ºs1493É|√¿‘™£¨¡˜Õ®USDTþ_1436É|√¿‘™£ª∆‰÷–Ω”Ω¸1200É|√¿‘™Õ∂œÚ¡À√¿á¯á¯Ç˘£®∞¸¿®ºs985É|√¿‘™µƒ÷±Ω”≥÷”–∫Õºs230É|√¿‘™Õ®þ^ªÿŸèÖf◊hº∞ª˘ΩµƒÈgΩ”≥÷”–£©°£

嶱»2024ƒÍ“ªºæ∂»≈c2025ƒÍ“ªºæ∂»ø…“‘∞l¨F£∫«∞’þ“Úº”√Ð –àˆ¥Ûùq∂¯≥ˆ¨F¡ÀæÞÓ~µƒŸ~√Ê ’“Ê£¨∫Û’þÑtªÿöw”…¿˚œ¢ ’»Î÷˜åßµƒ°∞≥£ëB°±”Ø¿˚°£þ@’f√˜TetherÆî«∞µƒ¿˚ùô÷˜“™“¿øøø…ÓA∆⁄µƒ¿˚œ¢ ’“Ê£¨ÔLÎUŸYÆaéßÅ̵ƒÓ~Õ‚≤®Ñ”Ñt埥Œ“™«“Èg–™–‘°£UST+USDeµƒ”Ø¿˚ƒ£ Ω

‘⁄À„∑®∑Ä∂®é≈µƒ∞l’π¬∑èΩ…œ£¨UST «“ªÇÄòÀ÷æ–‘∞∏¿˝£¨“≤ «––òI‘Á∆⁄嶰∞üoµ÷—∫ÿõé≈’˛≤þƒ£–Õ°±þM––¥Û“郣åçÚûµƒ¥˙±Ì°£∆‰∫À–ƒºÐòã“¿Ÿá”⁄å¶AnchorProtocolƒÍªØ20% ’“ʵƒÈL∆⁄≥–÷Z£¨þ@“ª≥–÷Z≤¢∑«ª˘”⁄’Êåç¿˚≤ÓªÚÊú…œ”Ø¿˚ƒÐ¡¶£¨∂¯ «”…Terraª˘Ωï˛°¢LUNA‘ˆ∞lôC÷∆≈cÕ‚≤ø»⁄ŸY—aŸNπ≤Õ¨÷ß쌵ƒ—aŸN ΩœµΩy°£

UST±æ…Ì≤¢≤ªÑì‘ÏåçÎH ’“Ê£¨∂¯ «Õ®þ^≤ªîý◊¢»Î–¬µƒŸY±æÅÌùM◊„”√ëÙ嶔⁄¿˚œ¢µƒ∆⁄¥˝£¨èƒ∂¯òãΩ®≥ˆ“ªÇÄø¥À∆∑ÄΩ°°¢åçÑt∏þ∂»“¿Ÿá‘ˆ¡øŸYΩµƒΩ»⁄ΩYòã°£‘⁄AnchorÖf◊h÷–£¨¥Û¡ø”√ëÙ÷ª «¥Ê»ÎUSTµ»¥˝∏þ ’“Ê£¨∂¯Öf◊hÑtõ]”–√˜¥_µƒ∑≈ŸJ嶜۪ڟYÆa ’“ʬ∑èΩ£¨–Œ≥…¡À°∞—aŸNº¥ ’»Î°±µƒª√”X°£Æî”√ëÙ–≈–ƒÑ”ìu°¢¥Û¡ø⁄Hªÿïr£¨LUNA±ª∆»ËT‘ÏŸH÷µTokensÅÌë™å¶É∂ìQâ∫¡¶£¨èƒ∂¯þM»Îüo∑®ƒÊÞDµƒ°∞À¿Õˆ¬ð–˝°±£¨åß÷¬’˚ÇÄœµΩy‘⁄∂ÃïrÈgÉ»±¿ù¢°£AnchorÀ˘÷^µƒ20%ƒÍªØ ’“Ê‘⁄ ¬åç…œ «å¶Œ¥ÅÌ…˙ëB∞l’πµƒÓA÷ߣ¨∂¯∑«»Œ∫Œ“ª∑N’Êåç°¢ø…≥÷¿mµƒ…ÃòI”Ø¿˚°£“ªµ©”√ëÙÈ_ ºíÅ €UST£¨ËT‘ÏLUNA⁄Hªÿ√¿‘™£¨LUNAÉr∏ÒæÕï˛±¿ù¢£¨∂¯þ@’˝ «—aŸNÛwœµµƒŸYΩÅÌ‘¥£¨òã≥…÷¬√¸◊‘ößÊú

Anchorµƒ20%ƒÍªØ ’“Ê◊Ó≥ıÅÌ◊‘Terra…ÁÖ^ɶlj≥ÿ£®”…LUNA»⁄ŸYªIºØ£©“‘º∞ôCòãÕ∂ŸY’þ£®»ÁJumpCapital£©∫Û¿m◊¢ŸY°£

þ@∑Nƒ£ Ωœ¬£¨”√ëÙ´@µ√∏þ ’“Ê£¨Öf◊hÖs≥÷¿mü˝ÂX°£≤ª «”√ëÙûÈ ’“ÊŸIÜŒ£¨∂¯ «”…LUNA≥÷”–’þ∫ÕTerraª˘Ωï˛≥–ì˙Ãùìp°£

USDeÕ®þ^delta-neutralµƒå¶õ_ΩYò㣨áL‘áòãΩ®“ª∑N≤ª“¿Ÿá√¿‘™É¶Ç‰µƒ∫œ≥…∑Ä∂®é≈Ûwœµ°£‘⁄EthenaÖf◊h÷–£¨”√ëÙŸ|—∫ETHªÚstETHËT‘ÏUSDeµƒÕ¨ïr£¨Öf◊hï˛‘⁄CEXªÚ≤ø∑÷Êú…œ”¿¿m∆Ω≈_…œÈ_¡¢µ»÷µø’Ó^Ç}Œª£¨‘áàDÕ®þ^¨Fÿõ≈c—Ð…˙∆∑µƒ”ØÃùå¶õ_åç¨FÉr∏Ò∑Ä∂®°£

‘⁄þ@“ªΩYòã÷–£¨USDeµƒ∑Ä∂®–‘≤ª «ÅÌ◊‘ŸYÆaì˙±££¨∂¯ «ÅÌ◊‘ŸYΩå¶õ_£¨ÆîETHµ»ŸYÆaÉr∏Ò≤®Ñ”ïr£¨µ÷—∫ŸYÆaµƒ∏°”Ø/∏°Ãù≈c∫œºs”ØÃùœýµ÷£¨åç¨FΩ¸À∆°∏ÔLÎU÷––‘°πÝÓëB£¨þ@◊åUSDe≥…ûÈ“ª∑N≤ª“¿ŸáÉ¶Ç‰Ωµƒ°∏∫œ≥…√¿‘™°π£¨∆‰∑Ä∂®–‘ÅÌ◊‘å¶õ_þâðã∂¯∑«É¶Ç‰±£◊C°£

∂¯”√ëÙ»Ùœ£Õ˚´@µ√Ó~Õ‚ ’“Ê£¨Ñtø…å¢ ÷÷–USDeÞDªØûÈsUSDe£¨≤¢Ö¢≈cÖf◊h¿˚≤Ó∑÷≈‰°£ ’“ʵƒÅÌ‘¥÷˜“™ûÈ”¿¿m∫œºs –àˆ÷–ø’ÜŒÓ^¥ÁÀ˘´@µ√µƒfundingrate£¨“≤º¥‘⁄∂ýÓ^ŸYΩ∏¸ûȪÓÐSïr£¨å¶◊ˆø’’þµƒ∑¥œÚ—aŸN≥…ûÈ¡À≥÷”–’þµƒ¿˚œ¢ÅÌ‘¥°£¡Ì“ª∑Ω√ʵƒ ’“ÊÅÌ◊‘µ÷—∫’þ÷ß∏∂µƒ¿˚œ¢ªÚ ÷¿mŸM£¨Öf◊h‘O”ãå”√Ê墜µΩy–‘”Ø”ý÷ÿ–¬∑÷≈‰ΩosUSDe≥÷”–’þ°£

’“ʃ£ Ω∫À–ƒþâðã£∫AUM£®”√ëÙ‘⁄Öf◊h÷«ƒÐ∫œºs÷–¥Ê»ÎµƒŸYÆaµƒ√¿‘™Ér÷µ£©°¡Ã◊¿˚ƒÍªØ¿˚¬

Fundingrate≤ÓÓ~£∫Öf◊h‘⁄”¿¿m –àˆÈ_ø’ÜŒ£¨å¶õ_ETH≤®Ñ”µƒÕ¨ïr£¨Æî –àˆ∂ýÓ^–Ë«ÛÕ˙ ¢£®≥£ëB£©£¨∂ýÓ^÷ß∏∂Ωoø’Ó^µƒfundingrateº¥≥…ûÈÖf◊h ’»Î°£

µ÷—∫’þ ÷¿mŸM/¿˚≤Ó£∫USDe≥÷”–»Àå¢∆‰ÞDªØûÈsUSDe£¨ø…´@µ√Öf◊h唿˚≤Ó ’“Ê°£

VaultÆa∆∑ ÷¿mŸM£∫ôCòãÕ®þ^∂®÷∆≤þ¬‘Ω”»Îå¶õ_¬∑èΩ£¨‘ ‘SôCòã÷±Ω””√∆⁄ÿõ –àˆå¶õ_£¨‘ˆº”¡ÀŸYΩ¿˚”√–߬ ≤¢èäªØ¡ÀÖf◊h唵ƒ ÷¿mŸM ’»Îþâð㣨 «∆‰”Ø¿˚ƒ£ Ω÷–œýå¶∑ÄΩ°µƒ“ª≤ø∑÷°£

º¥±„»Á¥À£¨∆‰Ã◊¿˚ƒÍªØ¿˚¬ ºΩKæS≥÷‘⁄3%~15%Ö^ÈgÉ»≥ ¨F÷Ð∆⁄–‘ΩYò㣨“‚Œ∂÷¯Ethena≤¢∑«“¿Ÿáƒ≥“ªπÃ∂®Ωª“◊À˘ªÚπù¸cÃ◊¿˚£¨∂¯ «òãΩ®¡À“ªÃ◊ð^ûÈ∑Ä∂®µƒÃ◊¿˚≤þ¬‘Ûwœµ£¨µ´ ’“ʬ å¶ΩYòã–‘≈£ –¥Ê‘⁄ –àˆ“¿Ÿá°£

þ@∑Nƒ£–ÕÎmð^UST”–±æŸ|þM≤Ω£¨“¿»ª¥Ê‘⁄嶗Ѕ˙∆∑ –àˆ…Ó∂»°¢ŸYΩŸM”√¬ ’˝œÚ≥÷¿m–‘°¢◊ˆ –…á˜Ñ”–‘µ»µƒ∏þ∂»“¿Ÿá°£Æî—Ð…˙∆∑fundingrate∑¥ÞD£¨ªÚ –àˆ≤®Ñ”þ^¥Û∂¯å¶õ_ ßî°£¨USDe“ý”–±¿±Pø…ƒÐ°£“Ú¥À£¨°∞∑Ä∂® ’“Ê°±åçÑt∏¸∂ý“¿Ÿá”⁄º”√Ð –àˆ’˚ÛwÃé”⁄ΩYòã–‘≈£ –ïrµƒ¿˚≤Óºt¿˚£¨…–Îy∑QÕÍ»´ø…≥÷¿m°£

USDeµƒå¶õ_≥…±æ“ª÷±∏þæ”≤ªœ¬

胔ؿ˚ƒ£ Ω…œø¥£¨USTÀ˘÷^ ’“Ê∏¸∂ý“¿øø‘ˆ∞l°¢—aŸN∫Õî¢ ¬∂—ØB£¨ «“ª∑N»±∑¶’ÊåçΩª“◊È]≠hµƒÔLÎU–Õƒ£–Õ£ª∂¯USDeÑt“‘∏¸èäµƒΩ»⁄π§≥ÑO”ãáL‘á÷ÿΩ®À„∑®∑Ä∂®é≈µƒ°∞–≈◊u°±£¨µ´∆‰∏˘±æ ’“Ê“¿»ª Мޔ⁄≈£ –ŸYΩ“ÁÉr≈cå¶õ_ –àˆΩYò㰣Ʌ’þµƒå¶±»≤ªÉH¥˙±Ì¡ÀÀ„∑®∑Ä∂®é≈µƒ≈dÀ•£¨“≤π¥¿’≥ˆ‘⁄∑Ä∂®é≈ºÐòãÑì–¬÷–£¨’Ê’˝µƒÃÙëÅÌ◊‘∑Ä∂®ôC÷∆≈c ’“ÊôC÷∆µƒΩy“ª°£∑Ä∂®é≈∏Ô–¬¡ÀǘΩy„y––º∞∆‰œ¬”Œ

é◊ƒÍ‘¯Ωõ”ë’쵃∆’ªðΩ»⁄æÕ «◊å∏¸∂ýœ¬≥¡µƒ”√ëÙœÌ ÐµΩ„y––¿Ìÿî/ΩËŸJ/±£ÎUµ»Ω»⁄∑˛Ñ’°£ûÈ ≤√¥÷–á¯Æîïrï˛þ@√¥ø¥÷ÿ∆’ªðΩ»⁄£¨“ª∂»∞—∆’ªðΩ»⁄åë»Î Æ»˝ŒÂ“éÑù£ø°™°™ «“ÚûÈ᯺“–Ë“™◊å‘≠±æ±ª÷˜¡˜Ω»⁄Ûwœµ∫ˆ“﵃»∫Ûw£®»ÁÞr¥Âæ”√Ò°¢ÇÄÛwëÙ°¢–°Œ¢∆ÛòI£©“≤ƒÐœÌ Ъ˘±æµƒΩ»⁄∑˛Ñ’£¨»ÁŸJøÓ°¢¥ÊøÓ°¢±£ÎUµ»£ªΩ»⁄ «ŸY‘¥≈‰÷√π§æþ£¨»Áπ˚÷ª∑˛Ñ’”⁄Ó^≤ø»À»∫£¨ï˛º”Ñ°ÿö∏ª≤Óæý°£∆’ªðΩ»⁄ø…“‘å¢Ω»⁄ºt¿˚îU…¢µΩ÷–œ¬å”£¨‘ˆèäΩõù˙Ìg–‘°£∫À–ƒ «“ÚûÈǘΩyΩ»⁄µƒCAC£®´@øÕ≥…±æ£©∆‰åç∫Ð∏þ£¨þ@æÕåß÷¬¡ÀǘΩy„y––/±£ÎU/»Ø…õ»Ω»⁄ôCòã≤ª‘∏“‚»•”|þ_œ¬≥¡”√ëÙ°£µ´ «∑Ä∂®é≈ÕÍ»´≤ª“ªò”£¨∑Ä∂®é≈µƒCAC=0£¨“ÚûÈÀ˘”–µƒ∫Û∂Àπ§◊˜∂º «Õ®þ^BlockchainÕÍ≥…£¨”…”⁄æWΩj–ß뙣¨Circle“≤≤ª–Ë“™»•∆´þhµƒøh≥«È_‘OæWµÍ»•îàøÕÈ_ëÙ°£–¬”√ëÙ´@µ√USDCæ˘ «Õ®þ^OTCªÚ’þC2C´@µ√°£

∆‰¥Œ∑Ä∂®é≈œý嶔⁄ǘΩy„y––∏¸º”permissionless£¨ø…ΩM∫œ–‘/Î[ÀΩ–‘∏¸∏þ°£»Œ∫ŒUSDCµƒ”√ëÙ∂ºø…“‘‘⁄Êú…œþM––üo‘Sø…µƒ¿Ìÿî/ΩËŸJ/÷ß∏∂°£

þ@æÕåß÷¬∑Ä∂®é≈’˝‘⁄÷ÿÀÐǘΩy„y––£¨“‘º∞ǘΩy„y––µƒœ¬”ŒÆaòI°£¨F‘⁄’˝‘⁄∞l…˙µƒ «∑Ä∂®é≈’˝‘⁄÷ÿÀЗΖ–£®Tether/Circle£©£¨CEX’˝‘⁄÷ÿÀÐǘΩyΩª“◊À˘∫Õ…ÃòI„y––£®Binance/OKX/Coinbase£©£¨ŸYπÐπ´Àæ’˝‘⁄÷ÿÀÐÀΩ––£®Amber/Matrixport£©£¨∑Ä∂®é≈»˝∑Ω÷ß∏∂π´Àæ’˝‘⁄÷ÿÀÐǘΩyøÁæ≥÷ß∏∂π´À森Bridge£©°£Œ¥ÅÌå¢þÄï˛”–∏¸∂ýǘΩy„y––µƒœ¬”ŒÆaòIå¢ï˛±ª÷ÿÀУ¨Œ“ÇɨF‘⁄ø¥µΩµƒ≥˝¡À…œ ˆÕ‚£¨ø…ƒÐ»Ø…㨱£ÎUµ»“≤å¢ï˛±ª÷ÿÀа£ΩYŒ≤

∑Ä∂®é≈’˝èƒ°∞√¿‘™îµ◊÷”≥…‰°±þMªØûÈæþlj‘≠…˙ ’“Ê°¢»´«ÚÕ®”√µƒîµ◊÷ŸYÆa£¨‘⁄÷∆∂»÷ÿòã≈cºº–gÑì–¬Îp÷ÿÕ∆Ñ”œ¬£¨÷≤Ω»°¥˙ǘΩyΩ»⁄≤ø∑÷¬öƒÐ£¨≥…ûÈøÁæ≥÷ß∏∂°¢ŸYÆaπпÌ≈cΩ»⁄∆’ªðµƒÍPÊIª˘µA‘O ©°£∆‰å¶—Ζ–°¢…ÃòI„y––°¢÷ß∏∂ôCòãƒÀ÷¡»Ø…ñ£ÎUµ»Ç˜ΩyΩ«…´µƒ÷ÿÀУ¨≤≈ÑÇÑÇÈ_ º°£