美國的終極陽謀會是美債Tokens化嗎?

作者:周航

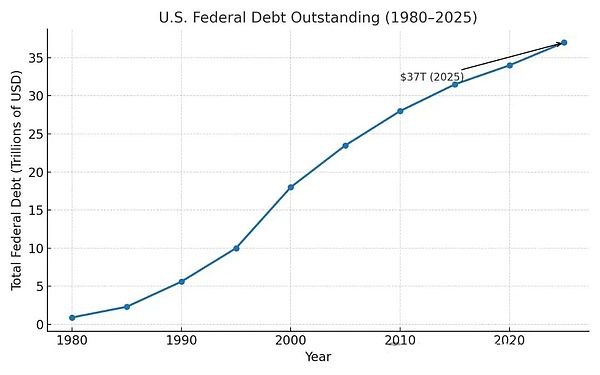

2024財年,美債利息支出已達9500億美元,占聯(lián)邦總支出的14%。利息支出幾乎追上國防預(yù)算(8262億美元)。利息支出正逼近成為“美國財政的第一剛性支出”,這是歷史上第一次出現(xiàn)這種情況。

在2020年之前,美國每年新增國債約為1萬億到1.5萬億美元,是一個可控的、線性增長。但疫情期間,美國政府為維持社會穩(wěn)定,直接通過各種刺激法案和援助措施,在短時間內(nèi)新增了5到6萬億美元的國債。這些錢大部分被用于發(fā)放個人補助(StimulusChecks)、PPP小企業(yè)貸款、醫(yī)療系統(tǒng)補貼、以及失業(yè)救濟。

美國用國家信用作為抵押,向全球市場借錢,完成了一次近乎“戰(zhàn)爭動員級別”的逆周期穩(wěn)定操作。雖然債臺高筑,但它維護了社會運行秩序,維持了美元的霸權(quán)穩(wěn)定。美債的用途與機制:為什么它至今屹立不倒?

美債的主要用途包括社會保障、醫(yī)療、國防和利息支出,構(gòu)成了財政支出的絕大部分。財政部拍賣債券,由市場(包括海外政府)購買。持有人包含外國政府(如中國、日本)、美聯(lián)儲、養(yǎng)老金、銀行等。美債的流通性極高,是全球金融交易的結(jié)算與抵押底座。