詳解日本加密稅收和監管制度

作者:Henry一、引言

不久前,隨著WebX2025在東京開幕,日本再次吸引了全球加密市場的關注。事實上,隨著Blockchain技術和加密資產的迅猛發展,日本已成為全球加密資產市場的重要參與者,不僅擁有眾多技術開發者和個人投資者,還吸引了眾多Web3機構共同探索日本數字金融的未來。在技術創新與風險防控的雙重驅動下,日本的加密資產生態正逐步走向成熟。

根據日本虛擬與加密資產交易所協會(JVCEA)2024年度報告,日本加密資產賬戶數量已超過1200萬個,用戶存款余額超過5萬億日元。其中,Bitcoin和以太幣等主流加密資產的持有率顯著上升,機構投資者對加密資產的投資興趣日益增加,57%的受訪者認為加密資產將在未來實現主流化。此外,公眾對監管透明度的呼吁日益強烈,這些數據共同描繪出一個認知廣泛、應用多元且對監管有明確預期的市場。

在此背景下,理解日本的加密資產稅制與監管體系既是加密企業合規發展的需要,也是投資者洞察市場風險的要素。本研究將圍繞基礎稅制和監管框架兩條主線,呈現日本加密資產生態中制度與市場的互動,以期為讀者清晰描繪日本加密資產制度概貌。 二、日本基本稅制與加密資產稅務處理

日本是以直接稅為主的國家,現行的主要稅種有:法人稅、個人所得稅、消費稅、酒稅、關稅、繼承和贈與稅、固定資產稅、印花稅等。本文將著重介紹與加密資產強相關稅種的基本稅制及相關的加密資產稅務處理方式。日本現行稅種主要見下表:

日本的消費稅在企業轉讓貨物、提供服務或將貨物進口到日本時征收。一般稅率為10%,但對食品和飲料(在餐廳消費及含酒精飲料除外)以及符合特定條件的報紙訂閱適用較低稅率8%。出口及某些對非居民提供的服務適用零稅率。特定交易,如土地的銷售或租賃、證券的銷售以及公共服務的提供,不在征稅范圍內。 4.繼承稅和贈與稅

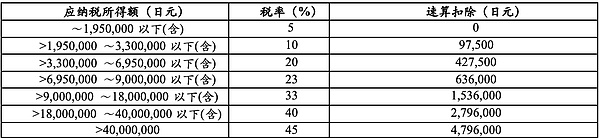

繼承稅,是因人的死亡產生財產轉移時對該財產征收的稅收。繼承稅的征稅對象除了現金、儲蓄和存款、股票等金融資產外,還包括動產和不動產等各種形式的資產。繼承稅的納稅義務人,是通過繼承或遺贈取得財產的個人。繼承稅的稅率是針對每個繼承人所繼承的超過起征點的遺產而設定的,根據征稅遺產規模適用10%-55%的超額累進稅率,具體稅率詳見下表:

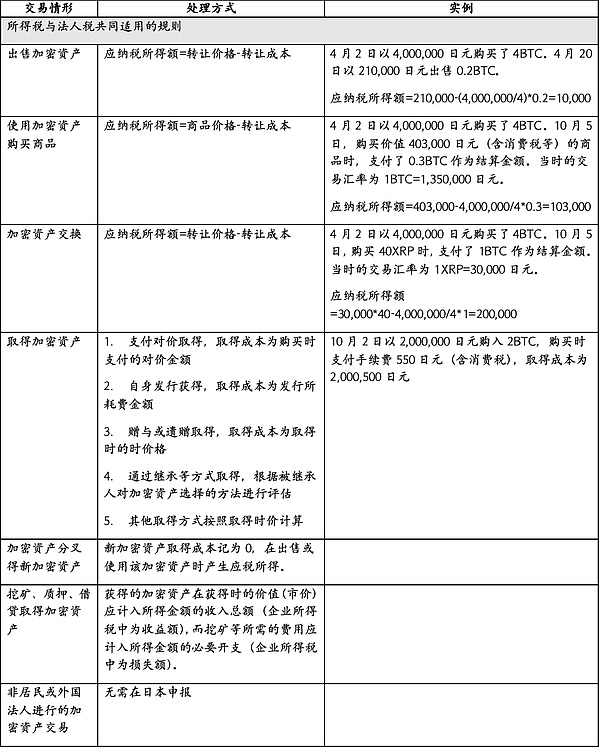

2024年12月,日本政府發布了《關于加密資產等稅務處理(FAQ)》,匯集了關于加密資產及電子支付手段的稅務處理常見問題,包括所得稅、法人稅、消費稅、贈與稅、繼承稅等稅種,具體處理方式可詳見相關文件。近日,JCBA與JVCEA合作匯總了一份關于2026財年加密資產相關稅收改革的請求,并已于7月30日提交政府審議,因此,本部分將著重于日本加密資產稅制改革提案與現行制度的分析對照,如下表所示:

此外,若加密資產具備證券性質,適用《金融商品交易法》(FIEA)更高要求的信息披露及市場操縱、欺詐等行為規制。 4.修訂動態

(1)針對加密資產交易所引入國內資產保全命令

此前,日本有關部門擔憂處理現貨交易的加密資產交易所可能將其資產轉移至海外,從而在破產等情況下損害用戶利益。相關修正案允許日本政府發布“資產保全命令”(AssetRetentionOrders),以防止此類資產外流,確保用戶資產安全。

(2)對基于信托的穩定幣準備金實行更靈活的管理要求

此前規定,穩定幣發行商必須將全部準備金以活期存款的形式持有。本次修正案允許發行商將其準備金中最多50%的份額,以政府債券或可贖回定期存款等低風險資產形式持有。預計這一變化將增強日本發行的穩定幣的國際競爭力。

(3)新設加密資產經紀業務類別

此前,僅從事加密資產中介的機構也需按完整交易所身份注冊,準入門檻較高。修正案新增了“經紀業務”類別,允許中介機構按獨立監管框架運營,降低準入門檻,更貼合行業實際,有助于促進新服務商進入市場。該舉措與其它金融領域的監管做法保持一致。

(4)跨境收款服務監管

以往,跨境收款服務基本未受監管,不需資金轉移業務許可,但有被濫用于*非*法賭博、投資詐騙等風險。新規已對此類服務加強監管。新規核心在于打擊未登記的*非*法資金轉移。對于高風險業務,將額外強化消費者保護和反*洗*錢(AML)措施。凡不直接促成商品或服務交易的收款服務,將納入資金轉移業務監管;而低風險服務如直接參與交易的平臺或已受其他法律監管的第三方托管,有望獲豁免。日本新經濟協會等業界團體擔憂過度監管可能傷害數字支付產業,因此呼吁新規則聚焦實際風險,避免沖擊電子支付、積分結算等生態。后續法規細節出臺、需密切關注對行業和創新的影響。

(5)資金轉移機構破產時用戶退款速度提升

以往,即使用戶資產由銀行保證或信托方式保障,退款流程仍需政府主導,至少耗時170天。新修正案引入直接退款路徑,銀行或信托機構可直接向用戶返還資金,無需走原有程序。這一舉措提升了消費者保護,有效提高金融服務的效率,使資金在機構出現問題時能更快、安全返還用戶。 四、結語

綜上所述,日本在加密資產領域已經逐步完善了其稅務監管與金融監管的制度格局:一方面,以NTA為核心的稅務體系對加密資產的所得稅、法人稅、繼承稅、贈與稅等作出了細化規定,盡管現行制度在稅率、虧損結轉、課稅時點等方面仍對投資活躍度形成一定制約,但2026年度稅制改革提案已明確朝著稅負減輕、交易便利化和公益友好化方向演進;另一方面,以FSA主導的金融監管框架,通過《資金結算法》《金融商品交易法》以及自律組織(JVCEA)的配套管理,使日本在全球率先建立了覆蓋現貨、衍生品、穩定幣等全鏈條的合規體系,并持續迭代以應對新技術和新業務模式。

這種稅制與監管的穩步優化,不僅回應了日本國內市場對于透明度、效率和國際接軌的需求,也體現了日本將加密資產與Web3.0戰略深度結合的發展思路。未來,隨著分離課稅的落地、延遲幣幣交易征稅、繼承與捐贈優惠等新政的推進,以及更靈活的市場準入與消費者保護機制的完善,日本有望在保持高水平風險控制的同時,顯升其在全球加密資產與Blockchain產業鏈中的競爭力,吸引更多資本、技術與創業項目在其市場落地,從而進一步鞏固其在亞太乃至全球數字金融格局中的領先地位。