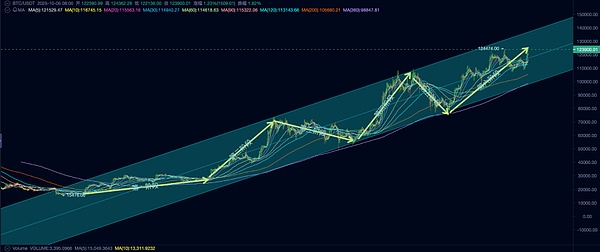

本周期 BTC 市場啟動、運行及結束的邏輯分析

據Coinbase報價,BTC在2022年11月21日到達4年低點15460.00美元/枚。我們將這一天視作上一周期的結束日和本周期的起始日。

自當日起截止今年9月30日,BTC已在動蕩中已運行1044天,時間上已經臨近前兩輪周期的頂點(低點后約1060天)。刻舟求劍計算,那么BTC將在2025年10月份到達本周期頂點。

第一階段(2022.11~2023.09):長手增持

回看歷史,上一周期的主要買家之一FTX及其貸方VoyagerDigital等機構的破產,標志著該周期的出清完成。FTX破產后,BTC價格由底部區間的20000美元再跌至15476美元(Coinbase數據,后同),最低點出現在2024年11月21日。

FTX等機構的破產加劇了市場見底,但決定周期終結的根本力量卻是長手群體(長期投資者)的止盈拋售。在市場狂熱時短手搶籌而長手拋售,在市場冷卻時短手拋售而長手轉而增持。

美國 M2/DXY

我們將“2022.11~2023.09”界定為本周期的第一階段。配合宏觀流動性的改善,加密市場內部持幣結構所產生的張力成為本階段BTC價格上漲的根本動力。

美聯儲加息于2023年7月正式結束,長手的增持行為一直持續到2023年9月底。

日后叱咤風云的DATs公司和BTCSpotETF,此時尚未成為主導力量,追漲殺跌的散戶群體仍未覺醒。這一階段穩定幣發行量處于萎縮狀態,資金仍在流出加密市場。長手群體的周期性增持是市場上行的主要力量。

第一階段,BTC自低點的15476.00美元最高反彈至31862.21美元,最大漲幅105.88%。

第二階段(2023.10~2024.03):BTCSpotETF

美國通脹持續回落,2023年7~9月CPI的短暫反彈被認為是虛驚一場,7月最終被確認為美聯儲本輪加息周期的結束月。

隨著市場預期的改變,風險資產開始受到資金青睞,風險偏好的變化為BTC啟動第二階段的行情做好了準備。

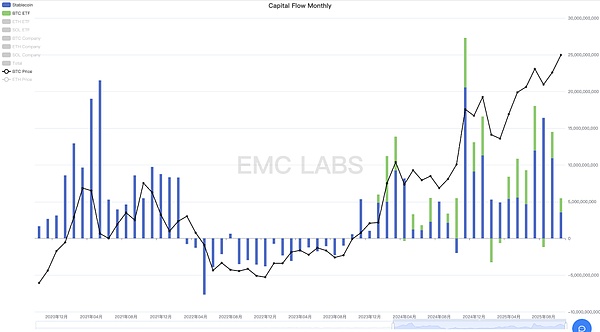

BTCSpotETF及穩定幣通道資金流動月度統計

此外,穩定幣通道在10月也徹底擺脫流出態勢,恢復流入,至3月底,總計新增發行超過260億美元,是上半場的主要驅動力量之一。

自2024年10月本階段行情啟動,長手群體啟動減持,至行情結束減持規模達到90萬枚之多。

這一階段的行情由BTCSpotETF通道投機/投資資金、場內投機/投資資金(表現為穩定幣大量增發)及長手減持共同主導。買力大于賣力,BTC價格大幅上行,且行情非常兇猛。

第二階段,BTC自低點的26955.25美元,最高上漲至73835.57美元,最大漲幅173.92%。

第三階段(2024.04~2024.09):減半再平衡

伴隨特朗普競選,海量資金通過ETF和穩定幣通道迅速注入加密市場,形成了本輪周期迄今為止最大規模的資金流入。與此同時,長手群體再次啟動拋售,鎖定利潤。

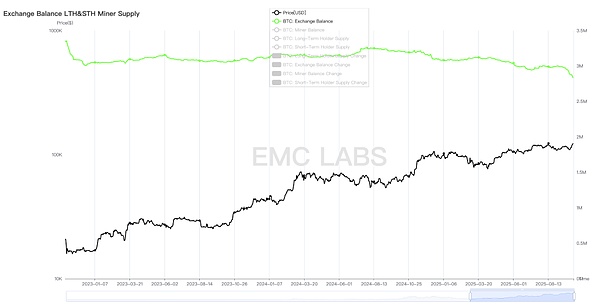

主要加密資產交易所BTC存量統計

在這一階段及之后,這種流出仍在持續,它顯示出BTC這一資產目前正處于歷史性的換手之中。早期投資者(包括7年以上的持有群體)正在兌現巨額利潤退場,而傳統資金正在轉變為這一資產的長期投資者。早期投資者的行為受減半周期影響非常大,而DATs公司似乎傾向于持續買入長期持有,BTCSpotETF通道的持有者行為則受美股走勢影響更大。

這一持幣結構的變化,使得BTC的周期塑造變得更加復雜。

這一段市場動力來自降息和特朗普加密友好政策預期所帶來的投機行為,加密市場在這一階段獲得創記錄的資金流入。

第四階段,BTC價格由低點63301.25推升至109358.01美元(于特朗普上任日的2025年1月20日錄得),最高漲幅達到72.76%。

第五階段(2025.02~2025.04):黑天鵝

在我們的研究框架里,第五階段是外部黑天鵝事件疊加激情投機后的情緒回潮所形成的又一次中期調整。降息暫停與關稅戰所帶來的市場動蕩,在時間上和看空間上均達到了閾值,最終形成了這個特殊的階段。

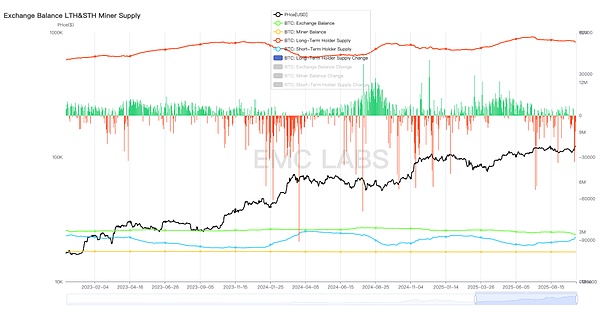

BTC長手群體持倉變動統計

本周期以來,伴隨第三波上漲,長手正在進行第三輪大規模拋售。據鏈上數據,長手本周期已鎖定超過350萬枚BTC的利潤,這一規模已經達到以往周期頂部區域時的閾值。截止今日,長手仍在繼續大幅拋售BTC。

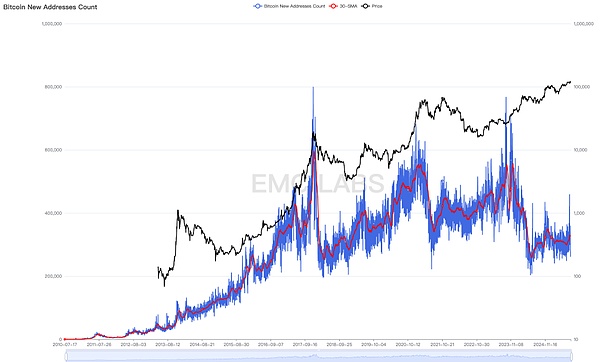

比特網絡新增地址統計

但當觀察最大的SCP平臺Ethereum時,我們可以注意到本周期新增地址出現了相同的情形。

Ethereum新增地址統計

這使得我們不得不相信,BTC市場結構發生了劇變,整個加密市場也正在步入新的發展階段。簡單按照周期律預測市場頂部,或追逐熱點不假思索地購入幣種并期待高收益已經過時。

甚至BTC可能已經走出舊周期,進入新周期,其見頂方式、見頂時間及熊市回調幅度可能會發生徹底改變。

結語

由以上回顧和觀察,我們得出一個初步結論:本輪牛市的上漲動力主要來自產業政策的促動和傳統渠道的增量資金,減產及產業創新未能如以往一樣帶來巨大的資金流入,進而促發一個Crypto市場萬幣齊飛的全面牛市。

雖然本輪牛市運行期間,行業亦發生了EthereumLayer2、BTCOrdinals、Restaking、Solana復興和DePhin等細分領域的創新,但這些創新與此前的*I*C*O和DeFi狂潮相比,所吸引的資金是脈沖式的,且極其有限。

這使得在2022年11月,BTC重啟新周期牛市以來,加密市場的大部分Coin和Token的價格只出現了脈沖式的階段性上漲,甚至共識最大、用例最多的SCP平臺TokensETH在2025年價格度一度跌回牛市起點前。

BTC正在走出舊周期進入新周期,DATs公司和BTCSpotETF通道的資金在市場情緒與自身邏輯的驅動下,正在試圖重塑周期的邏輯與形態。然而,過去16年來在周期運動中發揮決定性力量的BTC長手群體依然持有超過超過1500萬枚BTC,占據已發行BTC的70%之多,且這一群體依然在按照周期律行事。

支持尚未見頂甚至走出新周期的因素包括:DATs公司突出的募資能力和長期持有策略、美國仍在推出和落地加密友好政策,以及降息周期重啟引發的高風險資產配置趨勢。

究竟是長手賣力榨干流動性完成舊周期頂部鑄造,還是降息環境中買力埋葬賣壓追隨美股走出長牛新周期?這一博弈仍在進行中。

我們傾向于周期將會適當延長,BTC10月見頂仍是小概率事件,但如果長手群體堅持持續拋售,牛市于本年度結束則是大概率事件。而牛市后的熊市調整的時間和空間均可能大幅減少,具體將視新買家的行為而定。

結束已經開始。